Rally da Pecuária 2012: pecuária acelera uso de tecnologia e destina área para agricultura

23 de outubro de 2012MAPA: exportações de farelo de soja já ultrapassam out/11

24 de outubro de 2012USDA: veja previsões para o mercado de carne bovina em 2013

Relatos identificados sobre aflatoxinas no milho colhido nesta safra parecem ser inconsistentes. Vários estados dos EUA receberam permissão para utilizar os grãos afetados, sujeitos porém à fiscalização no uso final. O milho com aflatoxina pode afetar a eficiência alimentar em todas as espécies de animais, especialmente suínos e aves. Entretanto, os descontos no preço deste milho poderão ajudar a compensar as perdas na eficiência.

As avançadas tecnologias de produção de etanol estão reduzindo o teor de energia dos grãos de destiladores e outros subprodutos, reduzindo o valor da energia alimentar, particularmente para suínos e aves. A grande previsão de colheitas no Brasil e na Argentina, combinada com menor disponibilidade de energia dos grãos para ração e subprodutos do etanol nos Estados Unidos deverão levar a maiores importações de grãos para alimentação animal para ajudar parcialmente a suprir as necessidades de energia alimentar nos Estados Unidos.

A chuva em algumas áreas produtoras de trigo nas Planícies do Sul estimularam os produtores dessa região a plantar trigo. Apesar da previsão levemente melhor de curto prazo para pastagens de trigo em terra seca em algumas áreas, são as terras irrigadas nas Planícies Central e do Sul que ainda fornecerão o maior potencial para pastagens de trigo de inverno limitadas que provavelmente terão alta demanda.

O preço dos bezerros com peso leve estão estáveis ou maiores com relação ao gado mais pesado para reposição, refletindo as expectativas para a pastagem de trigo. Os preços para todas as classes de reposição deverão ganhar força em 2013 à medida que os menores estoques diminuirão a oferta de animais e aumentarão demanda de confinadores e de criadores por novilhas de reposição. A retenção de novilhas de reduzirá a oferta de gado para engorda, a medida que a retenção de rebanho tenha efeito. Entretanto, é provável que a expansão do rebanho bovino seja limitada até que a oferta de grãos para ração animal aumente e os preços declinem a níveis viáveis para uma antecipação das margens positivas para terminadores, frigoríficos e varejistas.

Depois de alguma melhora nas margens para níveis perto do equilíbrio, as margens dos terminadores deverão cair a medida que o custo alimentar aumenta em resposta à escassa oferta de milho dos Estados Unidos e a medida que os preços da reposição no curto prazo se mantenham estáveis.

O preço de bois recentemente caiu, a medida que o abate de vacas e touros aumentaram 20-22% nas últimas 2-3 semanas na média diária. Essa proporção de vacas e touros abatidos é levemente menor do que a participação do total dos abates comerciais de 23-24% em setembro-outubro de 2011. A maior participação de vacas e touros no abate total e seu efeito no preço é um fenômeno sazonal, mas provavelmente também foi afetado pela possível redução na demanda varejista por carne bovina no geral.

O valor dos cortes atacadistas declinaram em setembro passado, mas se mantiveram dentro de US$ 190-US$ 192. As expectativas até o final de 2012 são de um pequeno aumento no valor dos cortes, dado a abundância de oferta de carne suína e de aves no atacado e no varejo. Os frigoríficos de carne bovina reduziram os níveis de abates com relação aos níveis de 2011 para suportar os valores da carne no curto prazo.

Os preços mensais no varejo da carne bovina Choice – US$ 4,94 em setembro, levemente menor que em agosto – também parecem ter alcançado um nível de resistência com os consumidores. O preço mensal no varejo para a categoria de carne bovina fresca (all-freshbeef) de setembro também caiu com relação a agosto. Os preços mensais provavelmente não aumentarão com relação aos níveis de 2012 já alcançados, principalmente devido aos efeitos da oferta e de preços de carne suína e de aves.

Pecuária de corte e carne bovina

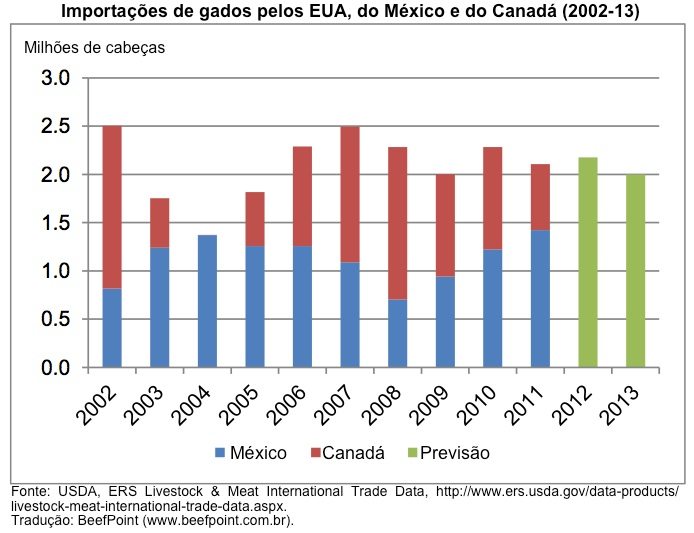

A importação de gado dos Estados Unidos em 2012 deverá ser de 2,175 milhões de cabeças. Os relatórios semanais do Serviço de Comercializacao Agrícola do USDA (AMS/USDA) mostraram que as importações vindas do México até setembro ficaram 19% maiores do que no ano anterior. Entretanto, as importações no meio de julho de 2012 foram 32% maiores do que no mesmo período de 2011 e tiveram queda desde então. A importação de animais mais leves pode explicar a queda de oferta mexicana para exportação após maiores níveis anuais de importação desde 2008 (até agosto, as importações anuais de gado do México com menos de 400 libras ou aproximadamente 182 quilos aumentou em 21% com relação ao ano anterior).

De acordo com os relatórios semanais do AMS, a importação dos Estados Unidos de gado canadense foram 3% maiores até o meio de setembro, com relação ao ano anterior. O gado de reposição representam a maioria do aumento nas importações dos Estados Unidos do Canadá em 2012 (+64% até o meio de setembro). As importações de vacas para abate foram moderadamente maiores (+7%), mas as importações de novilhos e novilhas foram 13% menores que no ano anterior. As importações totais de gados pelos Estados Unidos para 2013 foram previstas em 2 milhões de cabeças, ou 8% a menos que no ano anterior, à medida que os estoques de gado norte-americanos deverão se reduzir mais.

A importação de carne bovina pelos EUA em 2012 deverá ser de 1,07 milhão de toneladas. Embora a importação para o ano deverá ser 15% maior em relação ao ano anterior, ela não tem aumentado o quanto era esperado, particularmente do Canadá. Até agosto, as importações de carne bovina da Austrália e da Nova Zelândia foram 52% e 6% maiores que no ano anterior, respectivamente; mas as importações do Canadá foram 9% menores que no ano anterior. Desde 2008, o Canadá tem sido o exportador de maior volume de carne bovina aos Estados Unidos.

As importações de carne bovina pelos Estados Unidos do Uruguai e do México ficaram mais fortes nesse ano em 47% e 48% acima das do ano anterior, respectivamente. Os níveis de importação do terceiro trimestre foram estimados em 267,6 mil toneladas e as importações no quarto trimestre foram previstas em 233,6 mil toneladas, ou 8% e 13% a mais que no ano anterior, respectivamente. O crescimento nas importações de carne bovina dos Estados Unidos também deverá continuar em 2013, previsto em 1,2 milhão de toneladas, ou 11% a mais que em 2012.

Até agosto de 2012, as exportações de carne bovina permaneceram menores que no ano anterior para a maioria dos compradores, incluindo Canadá, México e Coreia do Sul. As exportações ao Japão ficaram marginalmente (+3%) maiores que no ano anterior. Vietnã e Hong Kong estão entre os poucos países aos quais as exportações aumentaram até agosto, em 34% e 9%, respectivamente. As exportações de carne bovina ao Egito estão levemente acima dos níveis do ano anterior. As exportações de carne bovina dos Estados Unidos para o terceiro trimestre foram estimadas em 303,9 mil toneladas e deverão ser de 283,5 no quarto trimestre, à medida que os Estados Unidos deverá manter a margem líquida de exportação. Entretanto, à medida que as exportações deverão ser de 1,1 milhão de toneladas em 2013 e as importações deverão aumentar, os Estados Unidos deverão novamente se tornar um importador líquido.

Fonte: USDA, traduzida e adaptada pela Equipe BeefPoint.