Atacado –09-10-14

10 de outubro de 2014FDA lança relatório sobre antibióticos usados para animais de produção

10 de outubro de 2014Rabobank: confira previsões para o mercado mundial de carne bovina – 3T14

A oferta global de carne bovina está em uma fase de estreitamento, com a maioria das principais regiões produtoras e exportadoras já registrando ofertas escassas recordes e mais estreitamento esperado durante o restante de 2014 e em 2015. A demanda dos consumidores e a disponibilidade de pagar estão sendo testadas como nunca antes.

Os produtores de carne bovina em alguns países, como Estados Unidos, Brasil e Nova Zelândia, estão gostando dos preços recordes, à medida que as ofertas continuam escassas e a demanda internacional, muito forte. As margens dos processadores ficarão sob pressão à medida que eles competem por uma oferta limitada. Entretanto, as notícias positivas para os processadores e exportadores é que durante a primeira metade de 2014 – e de fato até agora no terceiro trimestre -, a demanda dos consumidores parece não estar mostrando sinais de desaceleração, ajudando a manter margens firmes dos processadores.

Os desenvolvimentos de acesso a mercados no terceiro trimestre mudaram. As exportações brasileiras de carne bovina deverão continuar crescendo na segunda metade de 2014, considerando a reabertura do mercado chinês, que foi fechado desde que um caso atípico de encefalopatia espongiforme bovina (EEB) foi registrado em 2012 no estado do Paraná. O embargo russo às importações da União Europeia (UE), Austrália e Estados Unidos dará suporte a um aumento no comércio brasileiro. É importante notar que o impacto sobre os grandes exportadores, como os Estados Unidos e a Austrália, serão mínimos, à medida que ambos os países viram as exportações à Rússia diminuir nos últimos anos, surgiram oportunidades em outros mercados e os impedimentos de comercializar com a Rússia já aumentaram antes da barreira.

Algumas chuvas promissoras nas regiões de seca do norte da Austrália forneceram aos produtores e repositores um pouco da tão necessária confiança. Considerando a alta proporção de fêmeas já processadas nesse ano, a maior reação de preços às chuvas de agosto foi vista em vacas. O total de abates no ano fiscal da Austrália excedeu 8 milhões de cabeças em 2013/14, após também ter alcançado esse número no ano anterior. Essa é a primeira vez em 35 anos que a Austrália registrou dois anos consecutivos de abates maiores que 8 milhões de cabeças. Isso também terá um impacto profundo de longo prazo nas ofertas e no rebanho. De fato, com as exportações recordes de carne bovina australiana no mercado global desde 2013, os importadores certamente sentirão a pressão quando a oferta de carne bovina australiana começar a cair.

O mercado dos Estados Unidos continuou operando em terras desconhecidas no segundo trimestre, tanto do ponto de vista dos preços recordes e devido à quantidade de produtos que está sendo importada. Assim como é ditado pelo declínio mês a mês nas colocações de animais para engorda, a oferta de boi gordo para o quarto trimestre de 2014 e primeiro trimestre de 2015 parecem ser incrivelmente escassas. As expectativas são que os níveis recordes de preços continuem, apesar da magnitude desse aumento não dever ser do mesmo nível de 2014. O pico máximo do mercado atual parece depender do quanto os consumidores estão dispostos a pagar pela carne bovina, porque o mercado não tem oferta disponível para suprir a atual demanda.

Previsões regionais

Estados Unidos

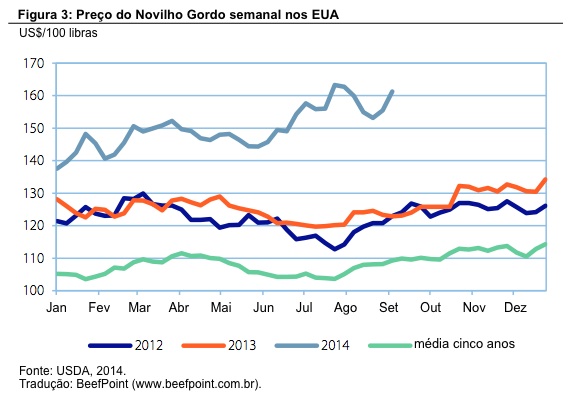

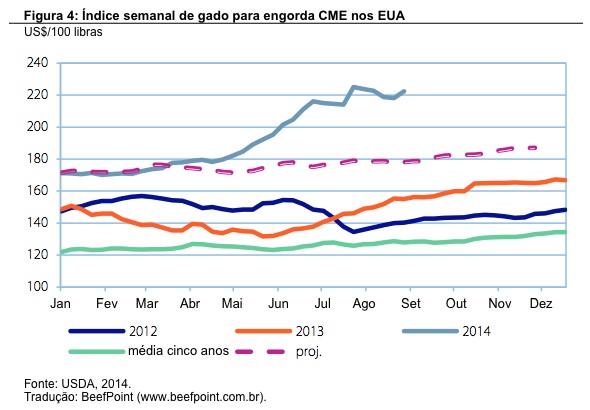

A explosiva volatilidade e os preços recordes descrevem o complexo de bovinos e carne bovina dos Estados Unidos. No último trimestre, os preços do boi gordo se recuperaram de US$ 317,47 por 100 quilos para o recorde de US$ 361,56 por 100 quilos no final de julho, retornando para US$ 335,10/100 quilos em agosto (Figura 3). Os preços no começo de setembro procuraram recuperar a maioria do declínio, com as vendas na faixa de US$ 348,33 a US$ 357,15 por 100 quilos durante a primeira semana de setembro. A boa notícia é que, apesar dos níveis de preços sem precedentes, a demanda para carne bovina doméstica e de exportação continua não mostrando evidências mensuráveis de desaceleração.

As colocações de bovinos em estabelecimentos de engorda dos Estados Unidos declinou para cada um dos últimos cinco meses. As colocações em julho, 7% a menos que no ano anterior, foram as menores colocações em julho na atual série de dados que começou a ser registrada em 1996. O declínio total nas colocações para o período de cinco meses comparado com as quantidades do ano passado foi de 536.000 cabeças a menos de animais colocados para engorda.

As importações de bovinos para engorda de janeiro a agosto do Canadá aumentaram em 40% comparado com o ano anterior. O enorme aumento nos envios é principalmente direcionado pelo preço, mas também, pela revisão das leis de rotulagem do país de origem que foram implementadas no outono passado. As importações de bovinos para engorda do México estão atualmente apresentando um aumento de 13% com relação ao ano anterior, com os envios de novilhas aumentando em 20% e os envios de novilhos aumentando em 10%. A questão é que o atual mercado desenfreado nos Estados Unidos não somente limpou as prateleiras de gado de reposição no país, mas limpou as prateleiras em toda a América do Norte. O que torna essa situação ainda mais preocupante é que não parece que o mercado dos Estados Unidos simplesmente removeu a carne bovina de sua base de oferta de curto prazo; há também indicações de que as ofertas estão sendo removidas para uma previsão de oportunidades futuras para reconstrução.

A produção de carne bovina de janeiro a agosto está caindo em 5,6%. Os Abates Federalmente Inspecionados caíram em 6,4%, dos quais os abates de novilhos e novilhas gordos caíram em 4,6%, os abates de vacas leiteiras caíram em 12%, e os abates de vacas de corte caíram em 17%. Além do forte aumento nas importações de bovinos para engorda, os Estados Unidos importaram agressivamente carne bovina para o ano. As importações foram em grande parte uma fonte de carne bovina magra moída para suplementar a falta de abates de vacas domésticas visando ter uma fonte de oferta de carne bovina moída. As importações da Austrália com relação ao ano anterior aumentaram em 36%, das Nova Zelândia em 3%, do Canadá em 11% e do México em 7%.

A suposição mais segura com relação à previsão de mercado é que a extrema volatilidade continuará para um futuro previsível. As vacas de reposição que estão atualmente sendo vendidas a quase US$ 3.000 parecem permanecer em uma oferta excepcionalmente escassa. As indicações sugerem que os preços dos bovinos para engorda continuarão a ser comercializados firmes ou mais altos (Figura 4). As ofertas de bovinos de reposição deverão permanecer excepcionalmente escassas. A grande oferta de grãos para alimentação animal e alimentos animais dos Estados Unidos está tudo, menos garantida, e a previsão para os preços do boi gordo permanece sólida.

Austrália

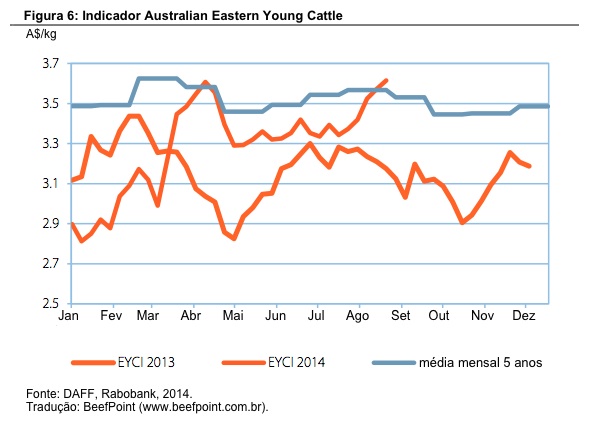

Para grande parte do terceiro trimestre do ano, os preços dos bovinos permaneceram relativamente constantes, mas abaixo da média dos últimos cinco anos. O Eastern Young Cattle Indicator ficou entre US$ 2,94 por quilo (peso carcaça) e US$ 3,15 por quilo para os meses de julho e agosto (Figura 6). Com as chuvas no meio e no final de agosto, os preços aumentaram em direção do fim do mês. Os preços nos leilões seguiram uma tendência similar durante julho e agosto, com os preços das vacas mostrando maiores melhoras, aumentando em 17% durante o mês de agosto.

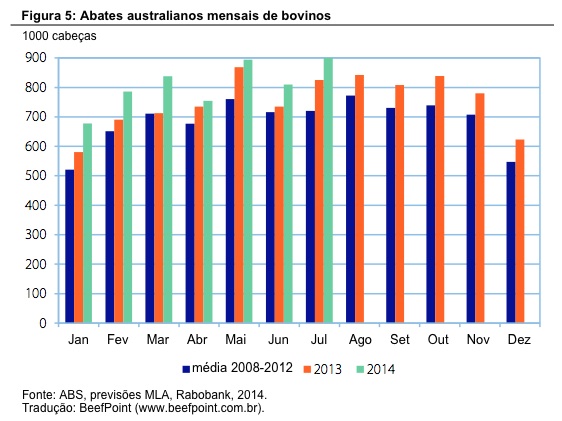

No ano de 2013/14, 8,3 milhões de bovinos foram abatidos na Austrália, o segundo ano consecutivo em que os abates alcançaram 8 milhões de cabeças (Figura 5). Essa foi a primeira vez que houve dois anos consecutivos de abates acima de 8 milhões de cabeças em mais de 35 anos. Esses grandes abates viram o rebanho bovino australiano reduzir de pouco mais de 29,2 milhões em 2013 para um número previsto de 26,1 milhões em 2015.

Esses abates recordes e a produção de carne bovina foram apoiados por um mercado de exportação muito forte. As exportações mensais continuam acima de 100.000 toneladas peso exportado, com 111.872 toneladas exportadas em agosto de 2014, 14% a mais que no ano anterior. As exportações até agora nesse ano alcançaram 818.095 toneladas, 16% a mais que no mesmo período de 2013. Os Estados Unidos foram o principal mercado, tornando-se o maior destino de exportação, com 227.107 toneladas exportadas para o ano de 2014 até o final de agosto, 67% a mais que no mesmo período de 2013.

As sanções comerciais impostas pela Rússia tiveram um impacto direto mínimo na indústria pecuária australiana, devido a algumas restrições terem sido colocadas em abril e volumes relativamente pequenos que eram anteriormente exportados à Rússia. Domesticamente, o interesse continua a centrar nos desenvolvimentos do setor de processamento, com uma nova planta de processamento em Darwin devendo se tornar ativa em setembro e outro interesse em plantas de processamento, particularmente em Western Australia.

As exportações de animais vivos também viram uma forte demanda, com 631.961 cabeças exportadas nos primeiros seis meses de 2014 e 1,13 milhão de cabeças para 2013/14, que é 79% a mais que em 2012/13. Houve uma forte demanda em muitos países do sudeste da Ásia, com os números exportados ao Vietnã aumentando em 726%; à Malásia aumentando em 44% e à Indonésia, aumentando em 130% de 2012/13 para 2013/14.

As atuais previsões sazonais climáticas estão prevendo um clima mais seco que o normal de setembro a novembro para partes do sudeste. Em outros locais, as chances de um clima mais úmido ou mais seco que o normal de setembro a novembro são aproximadamente iguais. Com essa incerteza, não se espera que a reconstrução do rebanho ocorra em grande escala. Entretanto, o número de bovinos no mercado se contrairá devido aos níveis recordes de abates já vistos, fornecendo desafios para os compradores e exportadores.

Brasil

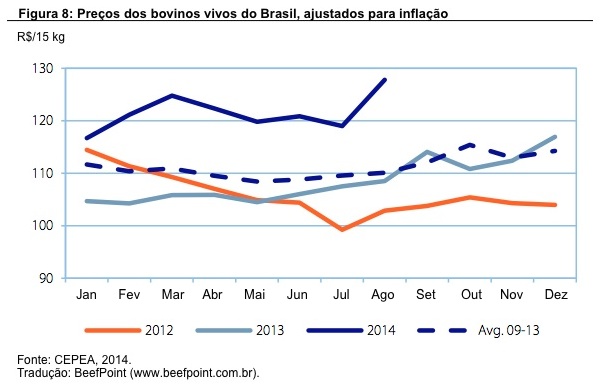

O terceiro trimestre começou com altos preços dos bovinos vivos no Brasil e, no final de agosto, esses registraram um novo recorde em valores nominais, chegando próximo a R$ 130/15 quilos. Isso foi consequência da baixa oferta doméstica e aumento na demanda internacional por carne bovina. Além disso, as exportações brasileiras de carne bovina deverão continuar crescendo na segunda metade de 2014, especialmente considerando a reabertura do mercado chinês (esse foi fechado após um caso atípico de EEB ter sido registrado em 2012 no estado do Paraná) e a atual situação comercial positiva com a Rússia.

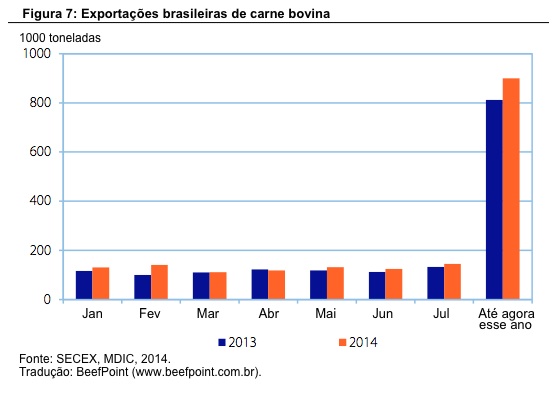

Hong Kong e Rússia continuaram sendo os principais destinos para os envios de carne bovina brasileira durante 2014, com ambos os países aumentando seus volumes nos primeiros sete meses do ano, em 6% e 4%, respectivamente, versus o mesmo período de 2013. Como resultado da demanda firme por carne bovina, particularmente nos países em desenvolvimento, os volumes de exportação de carne bovina brasileira aumentaram em cerca de 11% durante os primeiros seis meses comparado com o mesmo período do ano anterior (Figura 7). Em julho, as exportações permaneceram firmes e aumentaram em 17% com relação a junho e em 9% com relação ao mesmo mês do ano anterior.

Como consequência dessa forte demanda, os preços dos bovinos vivos em agosto foram, em termos ajustados para a inflação, 18% acima de agosto de 2013 e 7% acima de julho de 2014 (Figura 8). O mercado de futuros também mostra um cenário forte para os preços dos bovinos no Brasil. No começo de setembro, os contratos de outubro e novembro de 2014 estavam acima de US$ 130/15 quilos pela primeira vez na história. Um importante direcionador para os desenvolvimentos do preço em 2014 foi a escassez de bovinos terminados, que refletiu em uma redução de cerca de 2% nos abates durante os primeiros seis meses do ano. Dessa forma, não há sinais de que os preços possam perder força nos próximos meses.

Como consequência dessa forte demanda, os preços dos bovinos vivos em agosto foram, em termos ajustados para a inflação, 18% acima de agosto de 2013 e 7% acima de julho de 2014 (Figura 8). O mercado de futuros também mostra um cenário forte para os preços dos bovinos no Brasil. No começo de setembro, os contratos de outubro e novembro de 2014 estavam acima de US$ 130/15 quilos pela primeira vez na história. Um importante direcionador para os desenvolvimentos do preço em 2014 foi a escassez de bovinos terminados, que refletiu em uma redução de cerca de 2% nos abates durante os primeiros seis meses do ano. Dessa forma, não há sinais de que os preços possam perder força nos próximos meses.

Apesar do bom cenário para o Brasil no mercado internacional, domesticamente, os consumidores pressionados pela desaceleração econômica e inflação persistente, estão provavelmente resistentes aos aumentos de preços e substituindo a carne bovina por carne suína. Além disso, há uma crescente preocupação dos consumidores com a dificuldade econômica, preocupações que provavelmente persistirão pelo menos até as eleições presidenciais de outubro.

Do lado da oferta, espera-se que a produção de carne bovina ganhará força nos próximos meses, considerando que os bovinos que estão estrategicamente colocados em estabelecimentos de engorda durante o inverno brasileiro (estação de seca) se tornarão disponíveis para os abatedouros. A produção nos confinamentos deverá alcançar novos recordes em número de cabeças confinadas em 2014, apoiadas pela queda nos preços dos grãos vistos nos últimos meses. Todavia, o Rabobank espera que os preços dos bovinos permaneçam fortes nos próximos meses e alcancem novos níveis recordes como resultado de uma forte demanda internacional. Também haverá certa recuperação o consumo doméstico de carne bovina depois de outubro, quando tradicionalmente há um aumento sazonal na demanda por carnes, que começa a refletir as compras dos feriados.

China

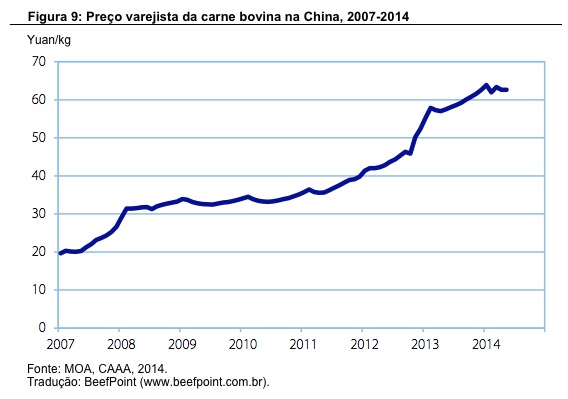

A oferta escassa continuou no terceiro trimestre de 2014. Os preços da carne bovina mantiveram-se estáveis durante o segundo trimestre do ano e nos primeiros dois meses do terceiro trimestre, ficando em um nível alto. No momento, o preço varejista é de US$ 10,27 por quilo, 6% a mais do que no mesmo período em 2013 (Figura 9). À medida que o pico da estação para o consumo de carnes começa no terceiro trimestre com a chegada dos festivais e do clima frio, os preços da carne bovina deverão aumentar mais durante o restante do terceiro trimestre e do quarto trimestre de 2014.

Em termos de lucratividade disseminando-se em toda a cadeia de fornecimento, as margens dos produtores de carne bovina chineses em agosto aumentaram para US$ 236,49 (cada cabeça equivale a 500 quilos), 16,7% a mais que no segundo trimestre do ano. As margens dos abates caíram para US$ 66,86 por cabeça queda de 44% comparado com o segundo trimestre, embora as margens varejistas tenham aumentado para US$ 277,10 por cabeça.

As importações de carne bovina da China alcançaram 183.000 toneladas nos primeiros sete meses de 2014, 20,3% a mais que no ano anterior. Apesar de isso não ser alto comparado com o aumento de 380% no crescimento das importações em 2013, o volume de importação ainda está historicamente alto. O preço médio de importação da carne bovina congelada nos primeiros sete meses de 2014 foi de US$ 4.329 por tonelada, 3,4% a mais que no ano anterior.

Durante esse mesmo período, a Austrália continuou sendo o maior fornecedor de carne bovina à China, com um volume 17% maior que no ano anterior. Entretanto, a participação da Austrália nas importações totais de carne bovina da China caíram de 53% em 2013 para 47% em 2014, devido ao impacto da China conduzindo inspeções de carne bovina para hormônios promotores de crescimento. Ao mesmo tempo, os envios da Austrália a Hong Kong continuaram sendo bem maiores que os níveis históricos.

O Uruguai ainda se classificou como o segundo maior fornecedor, mas apresentou um crescimento mais forte, com o volume aumentando em 33% com relação ao ano anterior, para 51.000 toneladas. O crescimento rápido das importações vindas da Argentina foi impressionante. Apesar de somente representar uma pequena porcentagem da oferta total de carne bovina chinesa, as importações da Argentina nos primeiros sete meses do ano aumentaram de 2.500 toneladas em 2013 para 7.700 toneladas nesse ano.

Em geral, o enorme crescimento visto em 2013 não deverá se sustentar no restante de 2014, à medida que as expectativas de maiores preços internacionais limitará a capacidade e da disponibilidade de pagar por carne bovina mais cara.

Nova Zelândia

Durante o segundo e o terceiro trimestres de 2014, a indústria de carne bovina da Nova Zelândia se beneficiou de uma demanda muito forte dos mercados dos Estados Unidos e da China, apesar da forte competição da alta oferta da Austrália, induzida pela seca. Os retornos da carne bovina da Nova Zelândia permaneceram em níveis muito fortes e – com uma previsão de ofertas escassas e fortes demandas – a indústria está muito otimista.

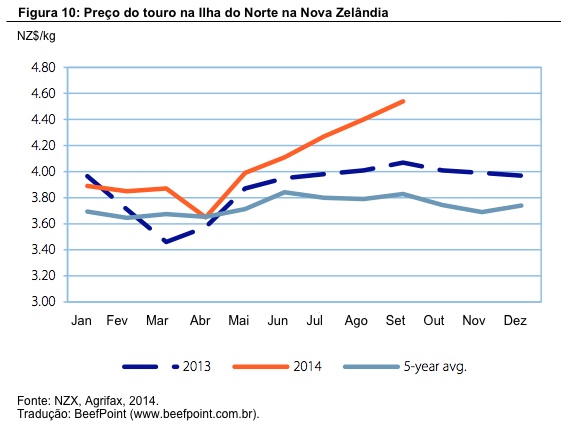

Os preços ao produtor aumentaram continuamente durante 2014 e – a partir da segunda semana de setembro – permaneceram 12% maiores que na mesma semana em 2013, com o preço do touro da Ilha do Norte ficando em média em US$ 3,59 por quilo (Figura 10). Com os preços a esse nível – e, em alguns casos, acima de US$ 3,95 por quilo – os produtores estão recebendo retornos recordes por seus animais.

Os abates de bovinos para maio, junho e julho alcançaram um total de pouco mais de 700.000 cabeças, 12% a mais que nos mesmos três meses de 2013. As ofertas no restante de 2014 se contrairão sazonalmente e os preços ao produtor permanecerão firmes.

Os maiores abates apoiaram as maiores exportações durante o período de maio a julho, com exportações aumentando em 15% com relação ao ano anterior, em 115.432 toneladas. A forte demanda também está se traduzindo em maiores retornos de exportação, com os valores médios de exportação maiores que no ano anterior. Dado que mais da metade das exportações da Nova Zelândia são aos Estados Unidos, a disponibilidade dos consumidores dos Estados Unidos de pagar preços mais altos impactará nas margens dos processadores e exportadores da Nova Zelândia.

Canadá

O mercado pecuário do Canadá registrou o mesmo aumento nos preços dos bovinos para o ano como tem sido visto nos Estados Unidos. O que é surpreendente é que o aumento nos preços para todas as classes de bovinos não parecem estar estimulando a estabilização ou a reconstrução dos números de bovinos. De fato, parece que os produtores estão reagindo justamente na direção oposta e vendendo os bovinos o mais agressivamente possível, em um esforço para capitalizar sobre os preços atuais. O Rebanho Bovino Canadense em 1 de julho era de 13,3 milhões de cabeças, o que representa um declínio de 1,5% com relação ao ano anterior.

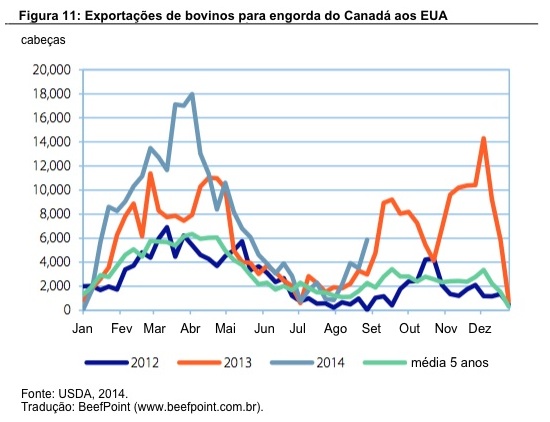

Os números de bovinos em engorda no Canadá se mantiveram fortes durante todo o ano, com a média mensal aumentando em 8% com relação ao ano anterior. Junto com o aumento no número de bovinos em engorda, os envios canadenses de bovinos para engorda aos Estados Unidos foram enormes, totalizando 249.456 cabeças até agora nesse ano, 40% a mais que no ano anterior (Figura 11).

Houve dois direcionadores primários para o grande aumento nos envios: a força do mercado de bovinos para engorda dos Estados Unidos e do dólar dos Estados Unidos, além do impacto da nova lei de rotulagem do país de origem (COOL) que estimulou os envios de bovinos para engorda ao invés de bois gordos. O Canadá tem agressivamente usado todas as ofertas de bovinos disponíveis.

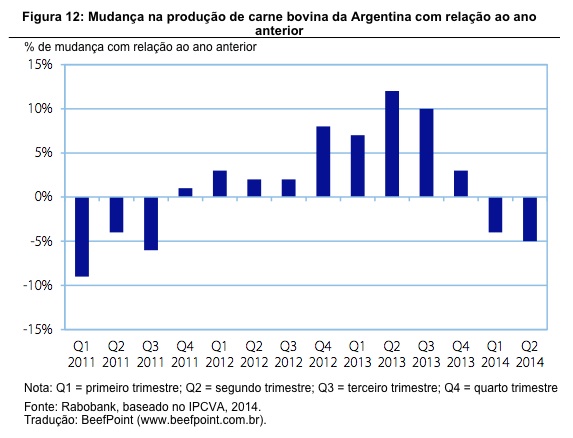

Argentina

O Serviço de Inspeção de Saúde Animal e Vegetal (APHIS) do Departamento de Agricultura dos Estados Unidos (USDA) recentemente adicionou a Patagônia argentina à lista de regiões consideradas livres de febre aftosa e propôs que se permitisse importações de carne bovina fresca do norte da Argentina. Isso abriria o mercado dos Estados Unidos à Argentina, após ter sido fechado desde 2001.

Os preços locais dos bovinos estão aumentando firmemente, com os preços no terceiro e no quarto trimestres estando 76% e 95% maiores que no ano anterior, mais que compensando a taxa de 40% da inflação. O aumento mais acentuado nos preços nos últimos meses é resultado dos contínuos aumentos na taxa de câmbio não oficial, que encorajou os produtores a manter o rebanho e das chuvas abundantes, que complicaram o transporte. Em 20 de agosto, o governo argentino anunciou que pararia com as permissões de exportação de carne por um período de 15 dias. Presumivelmente, isso foi visto como um sinal aos frigoríficos para manterem os preços locais das carnes baixos e os preços no começo de setembro caíram levemente como resultado disso.

A produção de carne bovina caiu em 4,6% no segundo trimestre do ano, trazendo o declínio até agora nesse ano para 5%. As exportações, que declinaram em 23% no primeiro trimestre, caíram em apenas 4,4% no segundo trimestre e o desempenho em junho foi positivo com relação ao ano anterior, com um aumento de 14% no volume. Apesar de isso ser um sinal encorajador, o nível de exportações continua em um nível historicamente baixo.

Para os próximos meses, o Rabobank espera que a produção aumente sazonalmente com um clima melhor, mas as exportações continuem em níveis historicamente baixos, apesar dos desenvolvimentos comerciais encorajadores com os Estados Unidos e a Rússia.

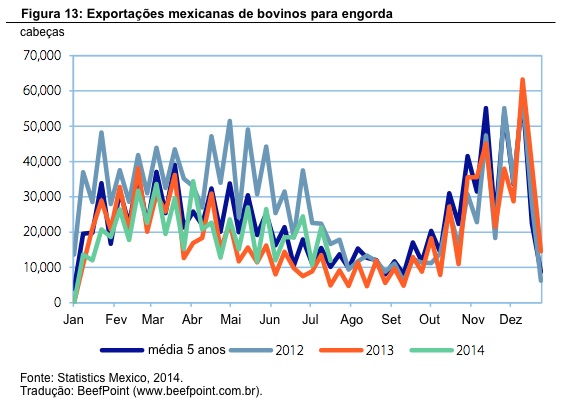

México

México

A produção de carne bovina mexicana continua limitada, à medida que a disponibilidade de bovinos continua escassa. No final do ano, o Rabobank espera que a produção de carne bovina aumente em 0,9%. A maioria desse aumento é devido ao abate de animais mais pesados como resultado de melhores pastagens e grãos mais baratos para a alimentação animal.

As exportações de bovinos permanecem fortes, à medida que os preços continuam altamente atrativos. Apesar da competição entre os engordadores do México e dos Estados Unidos pelos bovinos mexicanos, as exportações aumentaram em 9,4% com relação ao ano anterior, enquanto as exportações de novilhas aumentaram em 9,4% com relação ao ano anterior. Os preços dos bovinos aumentaram em cerca de 15% com relação ao ano anterior, enquanto os preços da carne bovina aumentaram e, 12,5%.

O consumo per capita permanece relativamente fraco e deverá cair para 15,8 quilos, com relação aos 15,9 quilos em 2013. Entretanto, alguns cortes de carne bovina começaram a ser mais competitivos, à medida que os preços da carne suína e de frango aumentaram de forma significativa como resultado do vírus da diarreia epidêmica suína e da influenza aviária.

As importações permanecem relativamente lentas como resultado do fraco consumo e da contração das ofertas de carne bovina dos Estados Unidos. Até o final desse ano, as importações totais de carne bovina deverão declinar em cerca de 3%. Em contraste, as exportações deverão aumentar em cerca de 1%, à medida que as ofertas domésticas continuam escassas.

Indonésia

Indonésia

O preço no segundo trimestre ficou em média em US$ 8,04 por quilo, que foi levemente menor do que no primeiro trimestre, mas 12% maior do que no mesmo período do ano anterior (Figura 14). Os preços no terceiro trimestre aumentaram levemente, direcionados pela demanda devido ao Ramadã, alcançando o pico de valor de US$ 8,68 por quilo em julho. Entretanto, os preços caíram subsequentemente desde esse nível elevado. O preço médio para a primeira semana de setembro foi 3% maior do que no segundo trimestre e 9% maior que no mesmo período do ano anterior. No momento, parece haver bastante oferta e os preços ficarão sob pressão no mercado de bovinos vivos à medida que nos encaminhamos para o quarto trimestre.

Na primeira metade de 2014, 433.000 cabeças foram importadas, que é quase o dobro da quantidade importada durante o mesmo período de 2013, deixando aproximadamente 431.000 cabeças para os dois últimos trimestres para preencher as permissões emitidas. Se essas permissões foram preenchidas, haverá um recorde de importações, ultrapassando o alto volume de 2009. Entretanto, os números permitidos podem mudar e mais poderia ser liberado se os preços ficarem acima de US$ 6,22 e se houver demanda suficiente para importar mais bovinos. Por outro lado, a melhor oferta resultou em preços mais baixos, impactando na lucratividade dos terminadores. Isso pode fazer com que os engordadores importem menos bovinos na segunda metade de 2014. As importações de carne também continuam aumentando e deverão alcançar 50.000 toneladas, um aumento de 17% com relação ao ano anterior.

Na primeira metade de 2014, 433.000 cabeças foram importadas, que é quase o dobro da quantidade importada durante o mesmo período de 2013, deixando aproximadamente 431.000 cabeças para os dois últimos trimestres para preencher as permissões emitidas. Se essas permissões foram preenchidas, haverá um recorde de importações, ultrapassando o alto volume de 2009. Entretanto, os números permitidos podem mudar e mais poderia ser liberado se os preços ficarem acima de US$ 6,22 e se houver demanda suficiente para importar mais bovinos. Por outro lado, a melhor oferta resultou em preços mais baixos, impactando na lucratividade dos terminadores. Isso pode fazer com que os engordadores importem menos bovinos na segunda metade de 2014. As importações de carne também continuam aumentando e deverão alcançar 50.000 toneladas, um aumento de 17% com relação ao ano anterior.

Em um desenvolvimento recente, a Indonésia permitiu importações de carne bovina do Japão após um embargo de quatro anos. Apesar de a medida não dever levar a uma mudança significativa nos fluxos comerciais, ela, entretanto, dá à Indonésia um otimismo maior sobre a abertura ao comércio de outras regiões. O embargo inicial surgiu em 2010 devido aos medos da febre aftosa. A Indonésia está cada vez mais reduzindo suas restrições às importações e buscando fontes alternativas de oferta após os preços domésticos recordes do ano anterior. Após esse anúncio, o Brasil registrou uma disputa junto à Organização Mundial de Comércio (OMC) desafiando o embargo de 2010 da Indonésia sobre as importações de carne bovina e bovinos do Brasil.

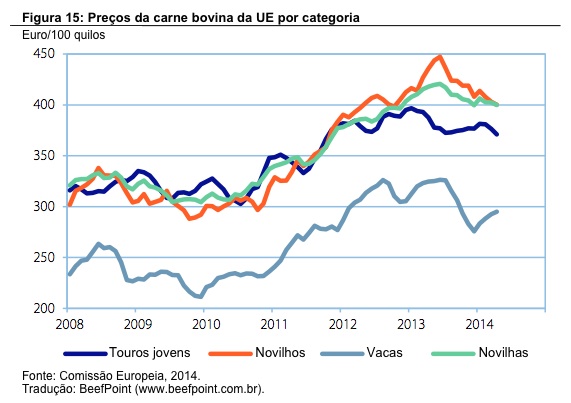

União Europeia (UE)

O mercado de carne bovina da UE permaneceu sob pressão durante o verão, com os preços dos bovinos declinando em todas as categorias (Figura 15). Apesar da menor oferta, com menores níveis de abates (-1,5% de cabeças), menor produção (volume -0,7% menor), maiores exportações (+31%) e importações levemente menores (-3%) durante o período de janeiro a junho, a demanda fraca e a mudança nos requerimentos de varejo poderiam não ser compensadas. A demanda de carne bovina da UE permaneceu direcionada pela pressão pelos duradouros altos preços no varejo. O varejo ainda não incorporou os preços declinantes dos bovinos a nível de fazenda e atacado para recuperar parte das perdas de margens em 2012/13. Nesses anos, o crescimento rápido dos preços da matéria-prima foram apenas parcialmente repassados aos consumidores.

Os requerimentos de varejo – especialmente no noroeste da Europa – estão mudando para animais mais jovens e geralmente de menores preços. Os principais direcionadores são a capacidade de oferecer uma carne bovina de menor preço e se tornar mais competitivo nos mercados varejistas altamente competitivos nessa região da UE, junto com a demanda mudando dos consumidores para produtos convenientes como hambúrgueres, que requerem menos carne bovina de primeira.

Para o restante de 2014, o mercado de carne bovina da UE deverá permanecer sob pressão e, na melhor das hipóteses, estabilizar. Mesmo aumento sazonal na demanda é improvável de resultar em preços maiores, considerando a maior competição com a carne suína e de frango de melhores preços.

Fonte: Rabobank, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}

3 Comments

Excelente a abordagem.

Excelente avaliação do cenário mundial, acesso a este tipo de trabalho propicia segurança para investimentos!

Excelente trabalho.

Estas informações, são importantes para programarmos nossa produção futura.

Parabéns