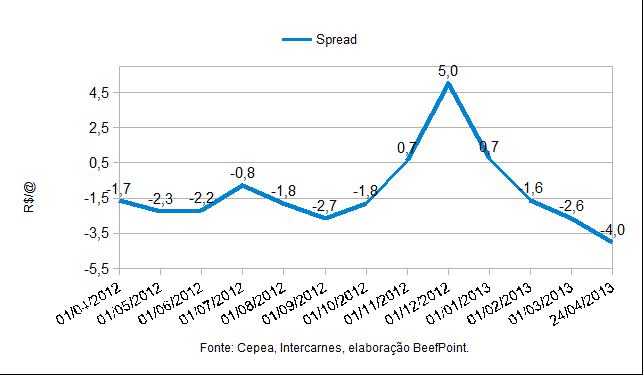

Panorama semanal: margem bruta do frigorífico atinge menor valor de abril

25 de abril de 2013Beef Checkoff lança nova campanha de promoção da carne nos Estados Unidos

25 de abril de 2013Analista prevê maiores preços para gado terminado nos EUA

Eu achava que o preço do gado terminado manteria uma tendência de alta nesse ano, com os preços dentro dos US$ 130 de agora. O futuro do gado vivo começou o ano com entusiasmo, mas caiu desde então. O que houve de errado?

Por Chris Hurt*

Eu achava que o preço do gado terminado manteria uma tendência de alta nesse ano, com os preços dentro dos US$ 130 de agora. O futuro do gado vivo começou o ano com entusiasmo, mas caiu desde então. O que houve de errado?

O mistério pode ser revelado olhando a oferta e a demanda. Do lado da oferta, a expectativa no começo de 2013 era de um declínio de 3% na produção de carne bovina durante a primeira metade do ano. Até agora, as ofertas caíram cerca de 1%, ou seja, mais carne bovina significa preços menores.

Parece haver três componentes da demanda contribuindo para os preços mais baixos do que o esperado. Primeiro, a economia dos Estados Unidos pode estar mais fraca nesse ano do que foi antecipado. Segundo, as menores exportações de carne suína e de frango podem significar maiores ofertas domésticas de carne. Terceiro, os preços da carne bovina no varejo aumentaram para níveis recordes, enquanto os preços no varejo de proteínas animais competidoras não aumentaram tanto, ou até caíram.

As exportações agora parecem estar um pouco mais fracas que no ano passado. O culpado parece ser o fortalecimento do dólar dos Estados Unidos. O dólar aumentou cerca de 4% nesse ano. Ainda mais dramática foi a queda de 12% no valor do iene japonês com relação ao dólar. O Japão é um importante comprador de carne bovina dos Estados Unidos.

As exportações de carne suína caíram bastante nesse ano, tendo caído 14% nos primeiros dois meses do ano e as exportações de carne de frango caíram 3%. Menos exportações significam mais carne suína e de frango no mercado doméstico, competindo com a carne bovina.

A fraca economia dos Estados Unidos tem muitos consumidores comprando por valor e as proteínas animais competitivas tiveram menores preços com relação à carne bovina nos últimos seis meses. Os preços varejistas alcançaram níveis recordes nesse ano, chegando a US$ 5,30 por libra no varejo (US$ 11,68/kg) em março. Os preços varejistas da carne bovina aumentaram com relação aos preços da suína cerca de 6% nos últimos seis meses. Os preços da carne bovina aumentaram cerca de 10% com relação à carne de peru, 4% com relação ao frango e 7% com relação aos ovos.

O recente relatório sobre confinamento de gado do Departamento de Agricultura dos Estados Unidos (USDA) sugere algumas mudanças na direção para os administradores de estabelecimentos de engorda. As mudanças são consistentes com os recentes preços menores do milho e outros ingredientes da ração.

Primeiro, os administradores estavam ansiosos para colocar mais gado em março, com as colocações aumentando em 6% comparado com o ano anterior. No período de julho de 2012 a fevereiro de 2013, as colocações mensais ficaram em média 8% menores devido aos altos preços dos alimentos animais. Em segundo lugar, as comercializações foram menores do que o esperado em março, à medida que os administradores agora parecem dispostos a reter gado por um pouco mais de tempo e, dessa forma, vendê-los com pesos maiores devido aos preços mais baratos da ração. Existe muito espaço não utilizado nos confinamentos e os administradores querem usar isso da maneira que puderem.

Os futuros do gado vivo responderam à queda nesse ano. Os futuros de junho, por exemplo, caíram em US$ 10 por 100 libras (US$ 22/100 kg) do baixo nível de cerca de US$ 130 no começo do ano para cerca de US$ 120 hoje.

As contínuas baixas ofertas de carne bovina para o resto desse ano sugerem que esses preços se recuperarão. As ofertas de carne bovina no segundo e no terceiro trimestre deverão cair em 3% e deverão permitir que os preços dos novilhos terminados mantenham-se em cerca de US$ 120. As ofertas no último trimestre poderiam cair 6% a 7%, com os preços aumentando para menos cerca de US$ 130. No primeiro trimestre de 2014, os preços deverão melhorar poucos dólares para US$ 130 a US$ 135. Então, essas previsões são maiores do que os atuais preços futuros.

Se os rendimentos das colheitas estão próximos do normal nesse ano, então preços muito menores dos alimentos para animais estimularão a expansão de todas as espécies animais, considerando que o milho está com um preço de quase US$ 5 por bushel ou menos, segundo antecipam os mercados de acordo com a colheita.

Rendimentos mais normais de colheitas implicam em condições melhores de pastagens pelo menos no sudeste e no meio-oeste dos Estados Unidos. Sob essas condições, a retenção de novilhas deverá começar no outono, pelo menos nas áreas com melhores pastagens. A magnitude da expansão dependerá do nível de melhora na colheita e no rendimento de forragens e em o quão baixo ficarão os preços dos alimentos animais.

De forma geral, estágios iniciais de expansão resultam em preços maiores no ciclo pecuário, à medida que as ofertas de abates já estão pequenas e a retenção de novilhas reduz a oferta de carne bovina ainda mais. Isso tudo sugere melhores dias para o preço do gado terminado e dos bezerros.

*Chris Hurt é economista da Purdue University, publicado no MeatingPlace.com e traduzido e adaptado pelo BeefPoint.

{kind=link}