Seremos todos vegetarianos em 2050, disseram cientistas

31 de agosto de 2012

IBGE: PIB da agropecuária cresce 4,9% no 2T12, já o do país cresce 0,4%

2 de setembro de 2012CattleFax: previsões de longo prazo para o mercado e indústria dos EUA

A seca e suas consequências para a indústria

Os diversos fatores atuais, influenciando o mercado de 2012 deverão causar efeitos de longo-prazo para a indústria. Muitas das tendências registradas em 2011 ainda estão ocorrendo – declínio na oferta de gado, demanda doméstica de carne bovina mais forte e desaceleração econômica nos Estados Unidos. As tendências que pareciam estar melhorando no começo deste ano se desfizeram nos últimos meses – escassa oferta de milho e seca disseminada. As menores exportações de carne bovina e a maior importação também impactaram na previsão feita pelo CattleFax.

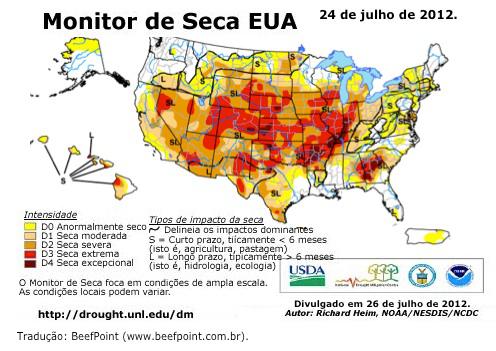

O clima teve um importante papel na mudança destas expectativas. A seca se disseminou para a maior parte dos Estados Unidos e deverá ameaçar a lucratividade para quase todo a cadeia produtiva da carne bovina. A escassa oferta de forragem, de grãos para alimentação animal (ração) e de gado aumentarão a importância do controle de custo dos insumos em 2012 e 2013 para todos os produtores.

Os criadores de bovinos terão poucas oportunidades para crescimento em 2012 e o potencial para expansão em 2013 enfrentará pressão do alto custo recorde dos insumos. O abate de gado de corte está 6% menor que no ano anterior e 2% menor que a média dos últimos cinco anos, porém não é suficiente para compensar a contínua liquidação do rebanho. A seca forçou os criadores a venderem seus bezerros mais cedo e o maior custo dos alimentos para animais está aumentando o risco da atividade para os recriadores.

O preço recorde dos bezerros nesta primavera ameaça as margens de cria e recria. Então, a demanda por gado de reposição perdeu força rapidamente no verão, à medida que a seca forçou as vendas antecipadas e levou o preço do milho para novos picos. A demanda por reposição deverá melhorar no final deste ano. Entretanto, o potencial de aumento de preço dependerá do maior preço futuro do gado e do declínio no preço do milho.

A maioria dos confinamentos têm operado com margens negativas por pelo menos dois meses e isso não deverá mudar em 2012. Devido à contínua liquidação do rebanho (que levará à menor oferta de reposição) junto com a escassa oferta de milho, as margens permanecerão estreitas em 2012 e 2013.

As exportações estão menores em 2012 comparado com o volume recorde registrado em 2011. O preço da carne bovina está alto em relação ao mercado mundial e os volumes de exportação provavelmente aumentarão uma vez que os preços estejam mais comparáveis. A volta da exportação de carne bovina ao Japão (de animais de 30 meses de idade ou menos) deverá impulsionar as exportações dos Estados Unidos. A importação de carne moída magra está maior do que em 2011 devido ao maior preço nos Estados Unidos. O mercado para carne 90% magra continua forte, e esta tendência deverá continuar no longo-prazo com prováveis quedas no abate de bovinos.

A economia continua uma preocupação, mas a demanda doméstica continua sendo mais forte do que em 2011. A demanda por carne Choice está mais forte, com maior número de clientes em restaurantes e pressão adicional de compra do Wal-Mart (de carne de melhor qualidade). Neste segundo semestre, a forte demanda será necessária caso os preços fiquem próximos aos picos do primeiro semestre, devido à maior oferta de carne per capita do que o esperado. Para 2013, se a demanda ficar estável em relação a 2012, os preços provavelmente alcançarão novos recordes, à medida que as ofertas deverão diminuir.

Oferta: o clima limita o aumento do rebanho

O preço dos bezerros alcançou nível recorde em 2012. O novo pico foi de US$ 26/100 libras (US$ 57/100 quilos) maior do que o recorde de 2011. Entretanto, os produtores de gado e bezerro provavelmente lutarão para aproveitar os maiores preços devido à contínua liquidação do rebanho.

O rebanho de corte deverá ser menor em 1o de janeiro/13 devido à seca. Um aumento no rebanho de novilhas de corte para reposição em 1 de janeiro de 2012 ficou com números estáveis no relatório de 10 de julho do Departamento de Agricultura dos Estados Unidos (USDA). A seca tem reduzido a retenção de novilhas para muitos produtores e ao mesmo tempo, o abate de bovinos de corte deverá cair em 375.000 cabeças – totalizando 3,5 milhões de cabeça em 2012. Entretanto, isso ainda é mais que 200.000 cabeças a mais que a média dos 10 anos anteriores. A expectativa é que o rebanho de corte dos Estados Unidos seja 400.000 cabeças menor em 10 de janeiro/13.

Os abates de novilhos e novilhas deverão cair em 800.000 cabeças comparado com 2011. Combinado com o menor abate de vacas e touros, a produção de carne bovina em 202 será 250 a 300 milhões de libras (113 a 136 milhões de quilos) menor. O declínio na produção de carne bovina é significantemente menor do que o declínio dos abates. O peso das carcaças está 20 libras (9 quilos) mais pesado do que em 2011 devido ao maior peso do boi gordo e ao menor abate de vacas forçado pela seca. Como exemplo, se o peso das carcaças se mantivesse no mesmo nível do ano anterior, a redução na produção animal seria de 900 milhões de libras (408 milhões de quilos) em 2012.

O balanço comercial de carne bovina dos Estados Unidos mudou significativamente nos últimos seis meses – resultando em maior oferta per capita líquida de carne bovina em 2012. O volume de carne bovina exportado foi consideravelmente menor do que o esperado e as importações de carne bovina aumentaram. Existe mais carne bovina no mercado doméstico e a oferta per capita de carne deverá aumentar para 57,8 libras (26 quilos) – cerca de meia libra (o,22kg) a mais que em 2011. O peso das carcaças provavelmente será menor em 2013, os níveis de abate deverão cair e as exportações deverão crescer, levando a uma oferta menor per capita de carne bovina.

Demanda doméstica pressiona alta dos preços da carne bovina

A demanda por carne bovina até junho aumentou 5%. Durante a primeira metade do ano, os preços atacadistas – conforme medido pelo composto cutout – ficou em média em US$ 188/100 libras (US$ 397/100 kg), enquanto o preço varejista da carne bovina fresca do USDA em junho registrou um recorde de US$ 4,71/libra (US$ 10,4/kg).

Para o futuro, o CattleFax espera que a demanda termine 2012 próximo aos níveis atuais. Aumentos na demanda dependerão de dois fatores: 1) maior volume de exportação de carne bovina, que está abaixo do ano anterior e 2) melhora econômica em ritmo maior do que o previsto. Qualquer contratempo econômico durante os próximos 12 meses deverá pressionar a demanda para baixo dos níveis de 2011.

A publicidade varejista da carne bovina tem sido irregular neste ano devido ao aumento de preço da carne. Além disso, o preço da carne suína no atacado beneficiou os varejistas – junto com boa oportunidade de lucro durante a maior parte de 2012. Essa situação pode continuar à medida que a produção de carne suína tipicamente aumenta no outono, enquanto a produção de carne bovina declina sazonalmente. A competitividade de preço com a carne suína está caindo, enquanto a menor oferta de carne de frango melhora os preços da carne bovina com relação à de frango. Entretanto, a melhora ainda é marginal, à medida que a carne de frango ainda tem um preço bem menor do que a carne bovina e continua sendo valorizada pela maioria dos consumidores.

A diferença de preço entre os cortes Choice-Select aumentou consideravelmente neste verão, principalmente devido à decisão do Wal-Mart de incluir a carne bovina Choice em seus departamentos de carne em todo o país. Os cortes de costela e lombo Choice aumentaram mais na primavera e no verão, à medida que os varejistas garantiram sua oferta para o verão. A maior diferença deverá continuar em 2012. Os valores poderão exceder US$ 15/100 libras (US$ 33/100 quilos) nesse outono se as ofertas de cortes médios Choice forem limitadas pela menor oferta de gado.

Os cortes de carne magra continuam encontrando forte suporte em 2012 e o CattleFax espera que essa tendência continue em 2013. A demanda dos consumidores por carne bovina moída continua forte e a menor oferta tem mantido os preços da carne 90% magras em valores recordes. Os maiores preços domésticos também atraíram mais importações de carne bovina. A demanda por chuckand round tem sido mais fraca do que em 2011 com os preços modestamente maiores que no ano anterior. As menores exportações são um fator que contribuiu para reduzir os valores dos cortes, mas o forte mercado está fornecendo uma base para mais cortes subutilizados.

Mercado global: o preço dos Estados Unidos ultrapassa o mundial e as exportações de carne bovina caem

A escassa oferta global de carne bovina e a crescente demanda têm apoiado os maiores preços globais das carnes nos últimos oito anos. Os preços de exportação de carne bovina dos Estados Unidos aumentaram bastante – 43% de janeiro de 2010 a maio de 2012. O aumento foi ainda maior nos últimos seis meses. A inflação do preço de exportação da carne bovina aumentou 15% – ultrapassando a inflação da carne bovina australiana e brasileira.

O rápido aumento de preços reduziu os volumes de exportação no começo de 2012, levando o CattleFax a prever um declínio de 8% nas exportações anuais de carne bovina dos Estados Unidos. As exportações de carne bovina devem aumentar 10% no próximo ano após o declínio de 2012 – assistidas pelo maior acesso ao Japão. A oferta doméstica mais estreita deverá continuar em 2013 com ofertas globais mais estáveis de carne bovina. O Brasil está expandindo a produção com exportações estáveis ou menores, devido ao crescente consumo doméstico. A Índia continua expandindo a produção, mas não compete nos principais mercados dos Estados Unidos. O aumento esperado na produção em 2012 e 2013 deverão ser de menos de 1%.

Oficiais japoneses propuseram uma mudança nos requerimentos de testes de encefalopatia espongiforme bovina (EEB) no outono de 2011. As mudanças reportadas incluíram aumento da idade mínima de abate para carne bovina importada – revisando a atual restrição de 21 meses de idade para 30 meses de idade. Essa mudança política deverá ter um efeito positivo no preço da carne bovina e do gado dos Estados Unidos. O CattleFax espera um anúncio nesse sentido no final de 2012, com maiores volumes sendo concretizados em 2013. O maior acesso ao Japão deverá somar de US$40 a US$55 por cabeça ao boi gordo dos Estados Unidos através da adição de demanda por línguas, acém, ponta de agulha (short plates), e outros cortes subutilizados. A previsão de exportações de carne bovina em 2013 será menor sem a expansão no Japão.

As importações de carne bovina aumentaram na primeira metade de 2012 após a liquidação do rebanho de 2011 induzida pela seca. As menores ofertas domésticas de carne moída pressionaram os preços da carne 90% magra para recordes e aumentaram as importações de carne bovina. A seca de 2012 provavelmente apoiará os abates de vacas e ouras categorias próximos aos elevados níveis de 2011. O CattleFax espera que as importações de carne bovina aumentem 19% em 2012, para 2,48 bilhões de libras (1,12 bilhão de quilos) e para 2,89 bilhões de libras (1,31 bilhão de quilos) em 2013 (+16%).

Mercado de milho – produção dos Estados Unidos determinará racionamento da demanda

As condições da colheita dos Estados Unidos declinaram consideravelmente nas últimas semanas e a produção de milho poderá declinar mais 1 a 2 bilhões de bushels com relação a estimativa do USDA em julho. As persistentes condições de calor e seca na maioria das regiões produtoras de milho dos Estados Unidos – especialmente durante os principais estágios de desenvolvimento da planta – reduziram bastante o potencial de rendimento. A condição geral dos principais estados de Nebraska e Illinois foi pior nesse ano comparado com 1988 durante a segunda metade de julho. Os únicos Estados com classificações bem acima dos níveis de 1988 são Minnesota e Ohio. Como resultado, a estimativa nacional média de rendimento de milho do USDA em agosto deverá declinar para 125 a 130 bushels/acre ( 1,27 a 1,32 mil sacas/ha) comparado com a estimativa de julho, de 146 (1,48 mil sacas).

Desde 1980, a área plantada de milho nos Estados Unidos tem tipicamente ficado de 90 a 92% do total plantado. Anos afetados por seca ou enchentes, como 1983, 1988, 1993 e 2002 tiveram uma queda nessa porcentagem apara 85,5% a 88,0%. Para 2012, espera-se que a área plantada de milho decline com relação à estimativa de 92,2% em julho para cerca de 89 a 90%. Com uma área plantada de 96,4 milhões de acres (38,6 milhões de ha), o declínio equivale a 2 a 3 milhões e menos de acres (0,8 a 1,2 milhões de ha) cultivados em 2012 do que o projetado atualmente.

Em julho, o USDA projetou o uso total de milho dos Estados Unidos em 12,72 bilhões de bushels (323 bi sacas) para o ano comercial de 2012-2013. Não é difícil considerar quedas no uso de 400 a 700 milhões de bushels (10,16 a 17,8 milhões sacas) com relação à atual estimativa.

Uma vez que o mercado tenha confiança no tamanho da colheita dos Estados Unidos, o controle da demanda será a maior prioridade. Agora, a expectativa dos níveis da razão estoque-uso (stocks-to-use ratio, que mede a relação entre oferta e demanda de commodities) projetada é de 4 a 6% para o ano comercial de 2012-2013. As menores projeções da razão estoques-uso provavelmente ocorrerão em agosto ou setembro, à medida que a queda na produção ultrapassa o declínio no uso projetado. Isso apoia a base de maior risco de preços em curto prazo para US$ 8,50 por bushel para contratos futuros spot. Um preço suporte de US$ 6,75 a US$ 7,25 por bushel é esperado, a menos que os níveis da razão estoques-uso aumentem em mais de 6% durante o ano comercial.

Economia global

Os atuais dados sugerem que o produto interno bruto (PIB) real global cresceu entre 2,5% e 5% em 2012. Entretanto, as atuais preocupações focam na taxa de crescimento asiático. Essa tem desacelerado consideravelmente e a China tem representado mais de 30% de todo o crescimento global do PIB nos últimos cinco anos. A inflação global estimada é de cerca de 3% – cerca de 1% a menos que no ano anterior – e o crescimento global na oferta de crédito continua moderado ou lento.

A taxa mais lenta de crescimento na China e o crescimento estagnado nos Estados Unidos e na Europa pressionaram o preço do petróleo para baixo nos valores sazonais de 2008 e 2010. Isso certamente reduziu os encargos enfrentado pelos consumidores dos Estados Unidos no final do primeiro trimestre. O preço mais barato da energia deverá beneficiar a demanda por carne bovina no verão e o movimento nos restaurantes. Essa também é uma boa notícia para os custos de energia dos produtores.

As exportações de carne bovina dos Estados Unidos estão altamente correlacionadas com o crescimento econômico e a desaceleração econômica na China, Índia e Brasil, preocupa a demanda de exportação de carnes dos Estados Unidos. O enfraquecimento na Ásia certamente afetou as expectativas para o comércio de carne suína e bovina de 2012. As exportações de carne bovina dos Estados Unidos estão 11% menores nesse ano e o valor das exportações permanece relativamente estável. Os valores dos miúdos também foram comercializados abaixo dos níveis do ano anterior por razões similares.

Previsão de preço do gado

O CattleFax espera que os preços do gado fiquem em média em US$ 121 a US$ 122/100 libras (US$ 267 a US$ 269/100 kg) para 2012. A média desse ano até agora é de apenas US$ 122. O alcance previsto para o mercado é de US$ 113/100 libras (US$ 249/100 kg) para o valor mais baixo de verão para US$ 130 (US$ 287/100 kg), que foi o pico da primavera. O CattleFax não espera que o mercado ultrapasse os picos da primavera nesse outono, a menos que a exportação ao Japão seja maior do que a projetada.

Com base na expectativa de oferta líquida per capita de carne bovina menor e demanda adequada, o mercado em 2013 deverá fechar em média a US$ 126 ou US$ 127/100 libras (US$ 278 ou US$ 280/100kg). O alcance médio em 20 anos do maior ao menor é 21% do preço médio anual – sugerindo um alcance em 2013 de US$ 110 a US$ 130. Os aumentos deverão ocorrer durante o quarto trimestre.

Os valores dos grãos terão uma influência significante no mercado pecuário durante os próximos 12 meses. O valor mais baixo deverá ser próximo a US$ 120/100 libras (US$ 265/100 kg) e o maior valor deverá ser de US$ 150/100 libras (US$ 331/100 kg). A maior expectativa de oferta de grãos pressionará o mercado de milho e resultará em maiores ganhos no mercado de reposição durante a segunda metade de 2013. Os preços para novilhos de engorda de 750 libras (340 quilos) poderá alcançar US$ 160/100 libras (US$ 353/100 kg) ou mais.

Os preços dos bezerros na segunda metade de 2012 enfrentarão extrema pressão, à medida que o preço dos grãos estará próximo a níveis recordes. Isso será um fator limitante no começo de 2013. O valor de mercado dos bezerros deverão aumentar, à medida que aumenta a demanda dos criadores. O preço deverá aumentar à medida que o pasto melhore durante a primavera. O CattleFax espera que os picos da primavera sejam de US$ 190/100 libras (US$ 419/100 quilos). O preço dos bezerros poderá encontrar maior suporte na segunda metade de 2013 – considerando que as ofertas de milho aumentarão e os preços podem retornar a US$ 5/bushel (US$11,8/saca). O mercado de fêmeas de cria continuará afetado pela seca, pela falta de alimentos para animais e, nos próximos 12 meses, pelo alto preço do milho. O preço das vacas matrizes aumentará significantemente a partir do quarto trimestre de 2012 até o segundo trimestre de 2013 caso as precipitações de inverno possam trazer algum alívio às condições de seca e beneficiar as condições de pastagens da primavera e do verão. Os valores podem melhorar em até US$ 350 por cabeça, dependendo das condições climáticas.

O mercado de abate de vacas seguirá o padrão sazonal normal durante os próximos 18 meses. A expectativa é que o abate de vacas da classificação Utility tenham caíram neste outono para menos de US$ 70/100 libras (US$ 154/100 kg), o que colocará a média de 2012 em quase US$ 78/100 libras (US$ 172/100 quilos). O mercado deverá fechar em média a US$ 88/100 libras (US$194/100 kg) em 2013, com um alcance de US$ 72 a US$ 100/100 libras (US$ 159 a US$ 220/100 kg).

Fonte: CattleFax, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}