Confira entrevista com Maria Eugênia Rocha, diretora de marketing da Friboi [vídeo]

18 de maio de 2015Mercado físico do boi gordo –15-05-2015

18 de maio de 2015Confira as previsões da FAO sobre o mercado de carnes em seu relatório semestral

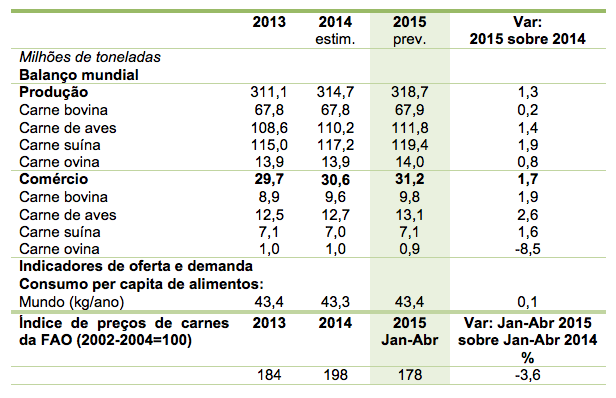

A produção mundial de carnes deverá registrar uma expansão modesta em 2015, para 318,7 milhões de toneladas, 1,3% ou 4 milhões de toneladas a mais que em 2014, com os maiores aumentos esperados na China, União Europeia (UE), Estados Unidos e Brasil. O setor de carne suína deverá direcionar o aumento global, seguido pelo de carne de aves. Foram previstos apenas ganhos modestos na produção de carne bovina e ovina.

O comércio global de carnes deverá expandir-se a uma taxa moderada de 1,7% em 2015, para 31,2 milhões de toneladas, uma desaceleração significativa com relação ao 3,1% registrado no ano passado. Há tendências divergentes de comércio projetadas para os vários tipos de carne, com crescimento previsto para carne bovina, suína e de aves e declínio previsto para carne ovina. A carne de aves continua sendo o principal produto comercializado, seguido por carne bovina, suína e ovina, respectivamente.

O comércio de carne de aves deverá crescer a um ritmo limitado, aumentando em 2,6%, para 13,1 milhões de toneladas em 2015. A maior produção em países importadores continua reduzindo sua necessidade de ofertas externas de carne de aves. Além disso, surtos de influenza aviária altamente patogênica em algumas áreas dos Estados Unidos a partir de janeiro levaram vários países a suspender as importações seja do país como um todo, seja de estados afetados dentro do país, na pendência de sua contenção ou erradicação.

O comércio de carne bovina também deverá expandir a uma taxa limitada, aumentando em 1,9%, para 9,8 milhões de toneladas. As limitações da oferta deverão ser o principal fator por trás do crescimento restrito, embora no ritmo do aumento a demanda de importação possa diminuir também.

Ao mesmo tempo, o comércio de carne suína deverá se recuperar em 1,6%, para 7,1 milhões de toneladas em 2015, após reduções nos dois anos anteriores. A expansão na produção nas principais regiões exportadoras deverá ser o principal direcionador de crescimento, apesar de as restrições comerciais impostas pela Rússia deverem continuar afetando o mercado.

Finalmente, o comércio de carne ovina poderá cair em 8,5%, para 940.000 toneladas, como resultado das quedas de produção na Austrália e Nova Zelândia devido à reconstrução do rebanho em ambos os países.

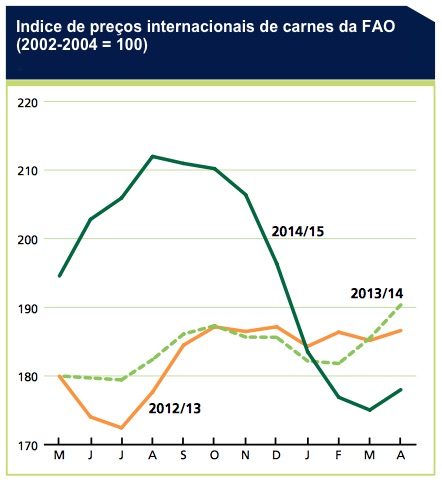

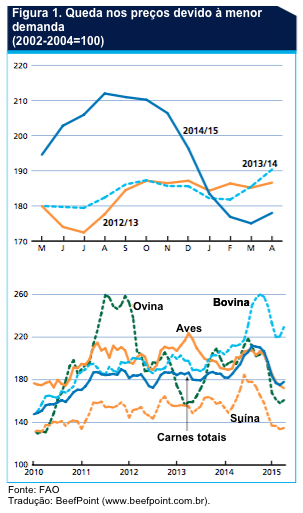

O Índice de Preços da Carne da FAO ficou de forma geral menor durante os primeiros quatro meses de 2015, declinando de 183 pontos em janeiro para 178 pontos em abril. A queda nos preços afetou todas as categorias de carnes.

Carne bovina

Sem mudanças na produção

A produção de carne bovina em 2015 deverá permanecer sem mudanças, em 68 milhões de toneladas, continuando a tendência de crescimento limitado evidente por vários anos.

Na América do Sul, as disponibilidades de bovinos e os abates aumentaram, particularmente no Brasil. O país, que é o segundo maior produtor depois dos Estados Unidos, deverá ser responsável pela maioria do crescimento regional, à medida que sua produção deverá aumentar em 1,6%, para 10 milhões de toneladas.

O rebanho bovino brasileiro está em fase de expansão, apoiado pelas melhoras na produtividade e na genética. Além disso, os preços favoráveis no mercado de exportação têm estimulado o uso de ração para manter o peso dos animais durante a estação seca.

Na Argentina, as restrições às exportações obrigaram a indústria a focar cada vez mais na demanda interna, que absorve mais de 90% da produção. A preferência por animais mais jovens e mais leves para o mercado doméstico significa que a produção está crescendo a uma taxa relativamente lenta.

Nos vizinhos Paraguai e Uruguai, o forte crescimento na produção foi antecipado, impulsionado pela demanda internacional e preços sustentados dos bovinos, e apoiado por uma expansão no rebanho e aumentos na produtividade.

Na Ásia, a Índia, sexto maior produtor de carne bovina, continua vendo sua indústria crescer, apoiada por um programa do governo para utilizar os bezerros machos de búfalos do rebanho leiteiro em expansão do país. A produção deverá cair na Coreia, onde a baixa lucratividade levou à redução do rebanho. Na China, a produção deverá registrar um segundo ano de declínio, devido à redução no tamanho do rebanho nacional. As limitações no espaço e nas ofertas de alimentos animais, combinadas com a baixa lucratividade, levaram vários pequenos produtores a deixar a indústria.

A maior parte da África recebeu chuvas adequadas durante a primeira parte do ano, o que levou a condições satisfatórias de pastagens e preparou o terreno para um aumento antecipado moderado na produção de carne bovina. Entretanto, algumas áreas do sul da África sofreram de inundações no começo do ano, seguidas mais recentemente por condições de seca, que podem afetar as pastagens e a disponibilidade de alimentos animais. Como consequência, o crescimento do setor poderá ser limitado na sub-região. Além disso, surtos de febre aftosa na região centro-leste da África, incluindo Quênia, Uganda e Ruanda, poderão reduzir a produção. O Egito, onde a produção de carne bovina é principalmente baseada no rebanho leiteiro (incluindo búfalos), a contínua presença de febre aftosa e as altas taxas de abate deverão reduzir a produção.

Na América do Norte, os EUA, maior produtor mundial, deverão registrar mais um declínio, ainda que menor, na produção de carne bovina em 2015, como resultado de os bezerros estarem sendo retidos para expansão do rebanho. Isso deve ser apenas parcialmente compensado pelos maiores pesos ao abate, impulsionados por alimentos animais mais baratos. A produção poderá declinar em 2,3%, para 10,9 milhões de toneladas, seu menor nível desde 1994. O declínio em longo prazo no rebanho bovino no vizinho Canadá, evidente desde 1992, deverá continuar.

Na Oceania, os efeitos da seca deverão prejudicar a produção. Na Austrália, as taxas de abate aumentaram marcadamente em 2013 e na primeira parte de 2014, impulsionadas pela menor disponibilidade de pastagem e alimentos animais. O menor tamanho do rebanho e a reconstrução deverão se combinar para conter a produção em 2015, com um declínio de 7,1% para 2,3 milhões de toneladas antecipado.

Na Nova Zelândia, a produção deverá ser maior, em cerca de 590.000 toneladas, como resultado da seca durante a primeira parte do ano e dos pagamentos substancialmente menores pelo leite aos produtores. A indústria de carne bovina da Nova Zelândia é altamente dependente do setor leiteiro, que fornece 80% da oferta total na forma de vacas de descarte e bezerros machos para engorda.

Na Rússia, a melhor produtividade e instalações de abate podem ser suficientes para compensar a redução do rebanho em longo prazo, resultando em um pequeno aumento na produção total. Na União Europeia (UE), terceiro maior produtor de carne bovina, com 7,8 milhões de toneladas, a prolongada redução no rebanho foi revertida como resultado da expansão no setor leiteiro. A produção de carne bovina deverá aumentar em 1,7% em 2015, principalmente devido ao aumento no número de bezerros leiteiros machos para engorda e abate de vacas leiteiras de descarte em alguns países, impulsionadas pelos menores preços do leite.

Crescimento limitado do comércio

O comércio mundial de carne bovina em 2015 deverá expandir a uma taxa reduzida de 1,9%, para 9,8 milhões de toneladas. As limitações na oferta deverão ser o principal fator por trás da desaceleração, apesar de que o ritmo de crescimento na demanda de importação também poderá diminuir.

A China deverá registrar um aumento significativo nas importações, apesar de não no mesmo grau dos três anos anteriores, quando triplicaram. As importações totais poderão alcançar 1,3 milhão de toneladas em 2015, 12,7% a mais que em 2014, colocando a China acima dos Estados Unidos como o maior mercado mundial de carne bovina.

Mudanças nos padrões de consumo associadas com maior renda e crescimento nas refeições feitas fora de casa têm apoiado aumentos substanciais nas importações que a China tem registrado desde 2011. Além disso, após surtos de influenza aviária, alguns consumidores chineses mudaram seu consumo de carne de aves para outras carnes. Em outros locais da Ásia, as importações pelo Vietnã, Irã, Coreia e Malásia poderão aumentar, à medida que a produção doméstica deverá se manter estável ou cair, enquanto as compras pelo Japão poderão cair. As importações pelos Estados Unidos e Canadá também poderão declinar um pouco. Na Rússia, a desvalorização do rublo, combinado com a maior produção doméstica, deverão resultar em quedas nas compras. As entregas à UE, Chile e México deverão apresentar poucas mudanças.

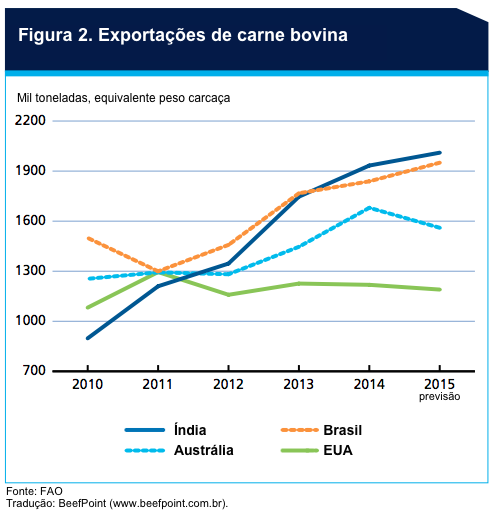

Grande parte da expansão esperada em 2015 no comércio deverá ser feita pela Índia e pelo Brasil.

A Índia, em particular, deverá ver um forte aumento nas vendas de carne de búfalo, que cresceram em 11% em 2014 e quase quadruplicaram desde 2009. As exportações da Índia em 2015 deverão ser de 2 milhões de toneladas, confirmando sua posição como principal fornecedor de carne bovina, tendo passado o Brasil já no ano passado. Os principais mercados da Índia são Ásia – particularmente Vietnã – e norte da África. A popularidade da carne de búfalo está em seu preço competitivo, embora os preços estejam se aproximando dos preços da carne bovina de concorrentes, como Austrália e Brasil.

A demanda doméstica estagnada do Brasil e a maior competitividade devido à desvalorização do Real deverão promover as exportações, agora previstas em aumentar em 6,1%, para 1,9 milhão de toneladas.

As condições favoráveis de mercado para a carne bovina deverão estimular as exportações do Paraguai, da UE, da Argentina e da Nicarágua. Também foram previstas maiores exportações da Nova Zelândia, devido à redução do rebanho por causa da seca e à um menor taxa de retenção dentro do rebanho leiteiro causada pelos menores preços do leite.

Por outro lado, uma menor produção deverá conter as exportações dos Estados Unidos e da Austrália. No caso do Uruguai, as restrições impostas pelo governo sobre o comércio, para garantir ofertas ao mercado doméstico, deverão conter as exportações.

Confira o relatório completo original (em inglês).

Fonte: FAO, traduzida pela Equipe BeefPoint.

{kind=link}

2 Comments

Parabéns pelo artigo!

Excelente panorama, mas acho poderiam dar mais ênfase à desvalorização do Real e consequentemente um número melhor para exportação. Mesmo pq teremos retração no consumo interno significativo! Essa balança regulará preços da arroba.

Abs

Forcin