África do Sul volta a comprar carne argentina

9 de julho de 2007Alta da arroba da vaca gorda na maioria das praças

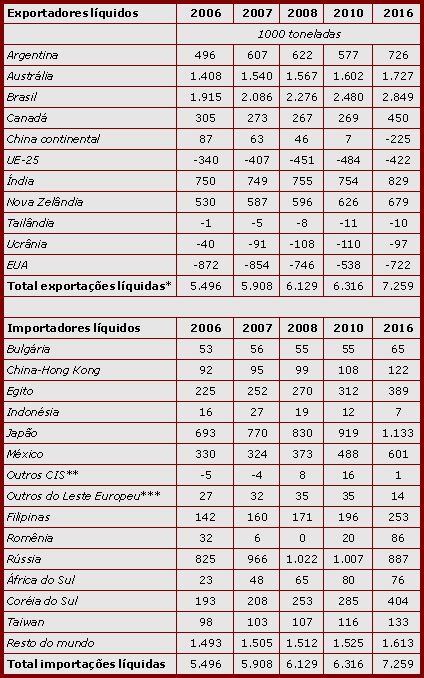

9 de julho de 2007FAPRI: previsões para o mercado de carne bovina até 2016

O Food and Agricultural Policy Research Institute (FAPRI), dos Estados Unidos, divulgou recentemente suas previsões agrícolas até o ano de 2016. No que diz respeito ao mercado de carne bovina e de vitelo, mais casos confirmados de Encefalopatia Espongiforme Bovina (EEB) na América do Norte e os rígidos padrões impostos pelos importadores enfraqueceram a recuperação no comércio.

O Food and Agricultural Policy Research Institute (FAPRI), dos Estados Unidos, divulgou recentemente suas previsões agrícolas até o ano de 2016. No que diz respeito ao mercado de carne bovina e de vitelo, mais casos confirmados de Encefalopatia Espongiforme Bovina (EEB) na América do Norte e os rígidos padrões impostos pelos importadores enfraqueceram a recuperação no comércio.

Após o declínio em 1,5% em 2006, o comércio mundial de carne bovina se recuperou, com mais países seguindo o caminho do Japão e pondo um fim às barreiras de importação. Na próxima década, o comércio de carne bovina crescerá 3,5% em média, atingindo 8,8 milhões de toneladas em 2016. Respondendo à recuperação no comércio, a produção de carne bovina crescerá em 1,5%, atingindo 62,7 milhões de toneladas em 2016.

O caso de EEB no Canadá direcionou o preço da carne bovina dos EUA para níveis recordes em 2003, e os preços permaneceram altos. Com maiores custos de alimentação animal, o preço da carne bovina continuará alto até 2008, caindo, então, por dois anos, mas revertendo com um ganho de 0,9% nos últimos seis anos do período analisado.

A Austrália começa com uma grande participação de mercado, mas perde 4,1 pontos. Suas exportações de animais vivos continuam crescendo. A desvalorização da moeda e as melhoras em produtividade permitem que o Brasil capture mais 11 pontos em participação de mercado.

A Argentina perde 1 ponto à medida que favorece o uso doméstico em detrimento às exportações, enquanto a Índia ganha 1 ponto na primeira metade da década devido ao crescimento da demanda na Ásia por carne de búfalo barata. Já a Nova Zelândia perde 1,6 ponto e o Canadá perde 1 pontos. A União Européia (UE) e a China se tornam importadores líqüidos durante o período projetado.

Com a restauração do comércio de bovinos vivos com os EUA, as exportações de gado canadenses crescerão 2,5%, atingindo 1,2 milhão de cabeças em 2016. Como resultado disso, o comércio de carne bovina declina nos próximos dois anos. Depois disso, o comércio líquido se expandirá em 6,8% anualmente, atingindo 450.000 toneladas em 2016.

A escalada da estrutura tarifária, comum em países da Ásia, como Indonésia, Filipinas e Malásia, favorece a importação de bovinos vivos. A Austrália domina este mercado; suas exportações de bovinos vivos aumentarão em 6,1%, atingindo 900.000 cabeças em 2016.

A China sempre exportou carne bovina no passado, apesar de o volume ter sido pequeno e declinante. Porém, com sua ascensão à Organização Mundial do Comércio (OMC), a China se tornou um importador líqüido. A indústria de carne bovina do país está limitada pelas genéticas inferiores, limitadas pastagens de boa qualidade e oferta de grãos. Além disso, a saúde animal continua um problema. As importações líqüidas da China atingirão 225.000 toneladas em 2016, à medida que o crescimento do consumo, de 4,6%, excederá o crescimento da produção, de 4,1%.

A influenza aviária na UE aumentou o consumo per capita de carne bovina em 1% em 2006; este aumentará outros 0,9% em 2007. Depois disso, o consumo retornará à tendência de baixa de longo prazo, declinando 0,5% anualmente. O fim do Esquema de Mais de Trinta Meses (OTMS) em 2006 trouxe de 400.000 a 500.000 cabeças de gado à cadeia de alimentos, aumentando a produção por dois anos. Por causa da menor produção de gado leiteiro, a produção de carne bovina na UE declinará 0,6% durante o restante do período planejado. A UE, que se tornou um importador líqüido em 2003, continua nesta posição, terminando o período com 573.000 toneladas de importações líquidas.

Uma fraca economia e uma crise na confiança do consumidor devido à EEB reduziram as importações de carne bovina do Japão em 2002 em 290.000 toneladas. A recuperação em 2003 foi apenas moderada, com o funcionamento de salvaguardas e os altos preços mundiais.

As importações líqüidas declinaram novamente em 2004, com o fechamento da fronteira do Japão à carne bovina dos EUA após a confirmação de um caso de EEB neste país. Um contínuo declínio na produção, de 0,72% e um crescimento de 3,4% no consumo estimularão a expansão das importações líqüidas, que crescerão 6,3% atingindo 1,1 milhão de toneladas em 2016.

A Rússia introduziu a cota de carne bovina com uma tarifa para produto importado dentro da cota de 15% e, para os produtos de fora da cota, de 60%. Apesar destas cotas sujeitas a tarifas, as importações líqüidas da Rússia atingirão seu pico em 2009, de mais de 1 milhão de toneladas, para compensar uma queda na produção.

Um declínio mais lento e um eventual retorno nos números de bovinos reduzirão levemente as importações para 887.000 toneladas em 2016. O declínio no número de bovinos juntamente com o crescimento populacional e econômico estimulará mais importações líqüidas pelo México, com o volume terminando em 601.000 toneladas em 2016. Egito, Filipinas e Taiwan mostraram forte crescimento nas importações de carne bovina.

Tabela 1. Comércio de carne bovina e de vitelo

* Exportações totais líquidas são a soma de todas as exportações líquidas positivas e importações líquidas negativas.

** Países incluídos: Armênia, Azerbaijão, Bielorrússia, Goergia, Cazaquistão, Kyrgyzstan, República da Moldávia, Tadjiquistão, Turcomenistão, Uzbequistão.

*** Países incluídos: Albânia, Bósnia e Herzegovina, Croácia, Macedônia, Iugoslávia.

Fonte: Food and Agricultural Policy Research Institute (FAPRI)

Equipe BeefPoint, com dados da FAPRI.