Imea: chuvas em MT atrapalham tráfego e impulsionam preços da arroba do boi

11 de março de 2019Uruguai oferece degustação de carne a empresários em Tóquio

11 de março de 2019SP e GO registram alta dos custos de produção de bovinos confinados

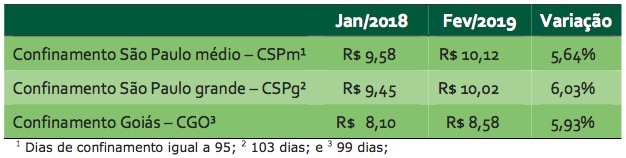

Os custos da diária-boi (CDB) calculados na vigésima primeira edição do informativo do Índice de Custo de Produção de Bovinos Confinados (ICBC) foram de R$ 10,12, R$ 10,02 e R$ 8,58 para os confinamentos de São Paulo médio (CSPm), grande (CSPg) e de Goiás (CGO), nessa ordem. Em fevereiro houve aumento no CDB para todas as propriedades estudadas. Confira as variações na Tabela 1, abaixo.

Tabela 1. Comparativo de custos da diária-boi (CDB) entre os meses de janeiro de 2019 e fevereiro de 2019

Os preços dos insumos alimentares estiveram em alta, de modo geral, no estado de São Paulo. Os principais ingredientes energéticos como milho e sorgo aumentaram 10,6% e 7,9%, respectivamente. No estado de Goiás foi identificado aumento de 11%, 7,7% nesses mesmos itens, e queda de 1,7% no farelo de soja. Desta forma, os custos das dietas alimentares em São Paulo aumentaram, assim como no estado de Goiás.

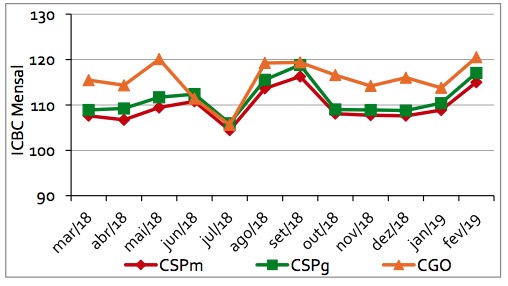

O ICBC Mensal (Gráfico 1) demonstra que para os confinadores de Goiás, o mês de fevereiro apresentou alta no índice de custo, assim como aqueles localizados em São Paulo. A partir desse mesmo gráfico foi possível observar que o índice de custo do mês atual (fevereiro) é superior desde aquele que foi registrado em agosto de 2018 para todas as propriedades.

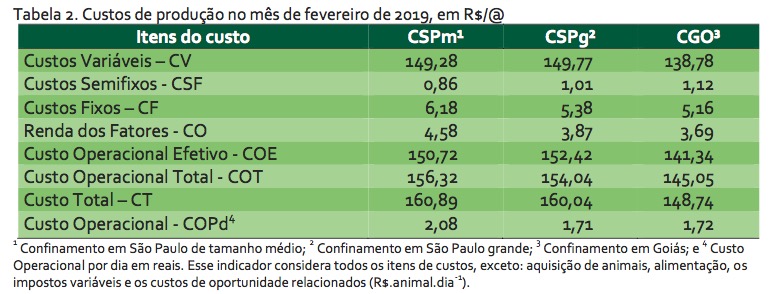

O Custo Total apresentou alta no estado de Goiás, bem como nas propriedades representativas de São Paulo (Tabela 2). O boi magro, principal insumo produtivo, aumentou 1,88% em Goiás e 1,42% em São Paulo.

A taxa de juros Selic aumentou em fevereiro e foi cotada a 6,41% ao ano (a.a.). A Taxa de Juros de Longo Prazo (TLP), utilizada para remunerar o capital imobilizado aumentou e foi para 7,10% a.a.

Os confinadores continuam sendo desafiados quanto à estratégia da gestão de custos. A comparação dos custos de produção com os preços de venda que são praticados no mercado possibilita ao confinador calcular as margens de lucro da sua atividade. Somente diante de tal controle gerencial é que o confinador pode conhecer a lucratividade efetiva da sua atividade produtiva e tomar as

melhores decisões de produção.

Caso você queira calcular os custos do seu sistema de produção faça o download da planilha disponibilizada em nosso site. Confira as edições anteriores deste informativo clicando aqui.

Gráfico 1. Variação dos índices de custos entre março de 2018 e fevereiro de 2019

Considerações da análise de custos:

O método de alocação dos custos contempla quatro categorias: i) custos variáveis (aquisição de animais e despesas relacionadas); ii) custos semifixos (energia elétrica, telefonia e combustíveis); iii) custos fixos (mão de obra, depreciações e manutenções); e iv) renda dos fatores (juros sobre o capital de giro e sobre o capital próprio). Desta forma todos os itens de custos foram inclusos conforme a Teoria Econômica. A análise de todos os custos se faz necessário para evitar a descapitalização do produtor na atividade. Entretanto, é comum analisar os resultados por meio de outros indicadores. A Tabela 2 demonstra os custos resumidos com os principais indicadores da atividade.

Considerações Metodológicas do Estudo:

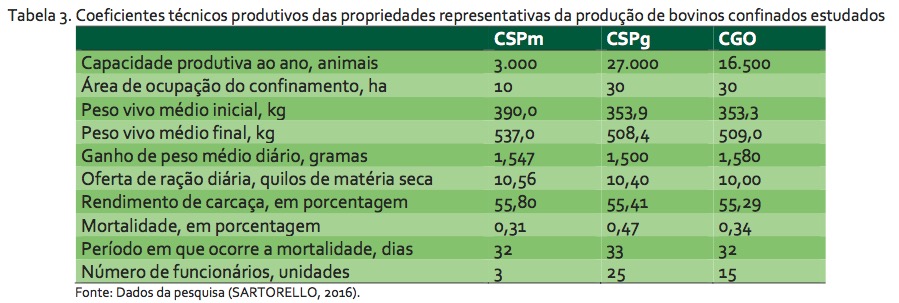

Para calcular os custos de produção apresentados acima, foram utilizados procedimentos metodológicos descritos na literatura científica. Primeiro foi feito estudo de caso em um confinamento de bovinos no estado de São Paulo do qual os dados foram coletados e descritos em planilha eletrônica, Microsoft Excel®. Os dados foram alocados, organizados e as equações matemáticas foram revisadas e validadas com profissionais do setor. Na segunda etapa do estudo foi feito levantamento – survey – com dez confinadores do estado de São Paulo e nove em Goiás. No levantamento os confinadores foram entrevistados pelo pesquisador sobre as características do seu sistema produtivo por meio de um questionário. Essas informações serviram de subsídios para delinear as propriedades representativas, ou seja, os custos apresentados neste informativo representam o confinamento com as características mais comuns da amostra e não uma propriedade em específico. Os coeficientes técnicos levantados foram descritos na Tabela 3, os quais serão atualizados regularmente para acompanhar a evolução tecnológica da atividade.

Fonte: Laboratório de Análises Socioeconômicas e Ciência Animal (LAE), da FMVZ/USP, adaptada pela Equipe BeefPoint.

{kind=link}