Criador defende bônus para gado com identificação

11 de dezembro de 2025

Carne bovina puxa inflação na Argentina em novembro e expõe desafio persistente no país

11 de dezembro de 2025IBGE: Abates de bovinos batem recorde no 3º trimestre

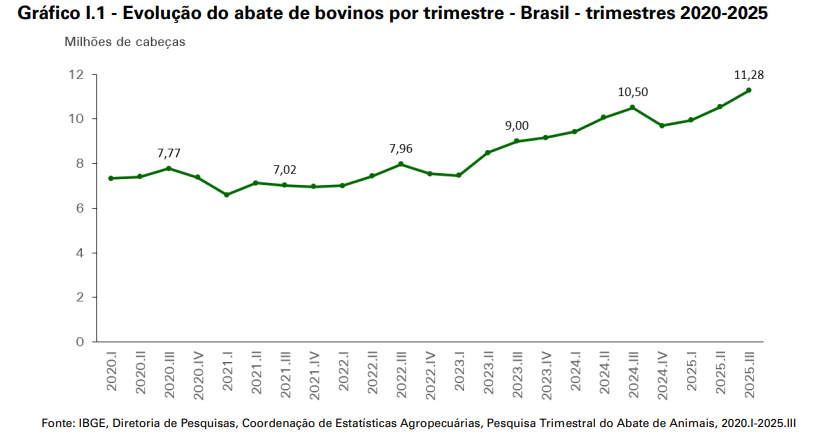

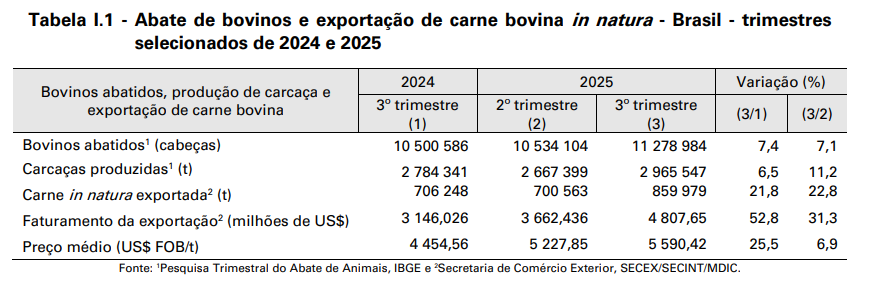

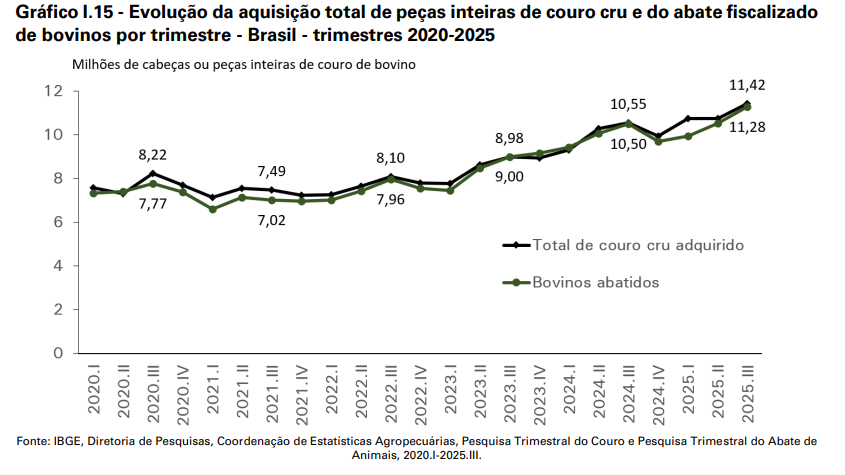

No 3º trimestre de 2025, foram abatidas 11,28 milhões de cabeças de bovinos sob algum tipo de serviço de inspeção sanitária. Essa quantidade foi 7,4% superior à obtida no 3° trimestre de 2024 e 7,1% acima da registrada no trimestre imediatamente anterior. Esse total de cabeças marcou recorde de toda a série histórica, superando o recorde registrado no 2º trimestre de 2025 (10,53 milhões de cabeças).

O mês de maior atividade foi julho, também recorde de toda a série histórica, quando foram abatidas 3,85 milhões de cabeças, 6,0% a mais do que no mesmo mês do ano anterior. Além disso, as exportações impulsionaram a atividade, pois cresceram cerca de 21,8% (859,98 milhões de toneladas no terceiro trimestre em 2025 contra 706,25 milhões de toneladas no mesmo trimestre em 2024).

O abate de fêmeas apresentou alta de 21,3% frente ao mesmo período de 2024, o que demonstra a continuação da tendência de aumento do abate dessa categoria, observada ao longo do ano. Já os preços do bezerro e do boi gordo, ambos apresentaram uma alta em relação ao período equivalente do ano anterior, 39,9% e 27,3%, respectivamente (CEPEA/Esalq). O Gráfico I.1 apresenta a série histórica do abate de bovinos desde 2020.

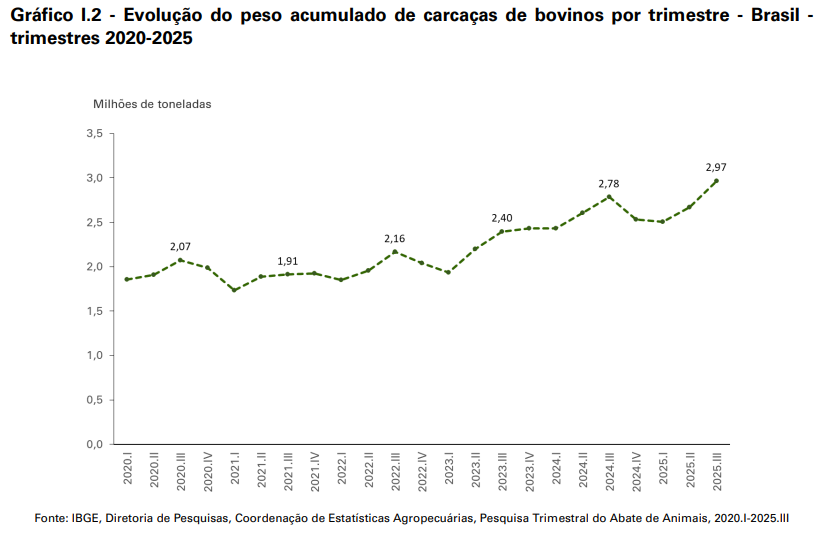

O abate gerou 2,97 milhões de toneladas de carcaças, aumento de 6,5% em comparação com o mesmo período de 2024 e um aumento de 11,2% em relação à quantidade auferida no trimestre imediatamente anterior (Gráfico I.2).

No 3º trimestre de 2025, o peso médio de carcaças bovinas foi de 262,93 kg, variação negativa de 0,8% em relação ao trimestre equivalente de 2024, mas um aumento de 3,8% em comparação ao trimestre imediatamente anterior.

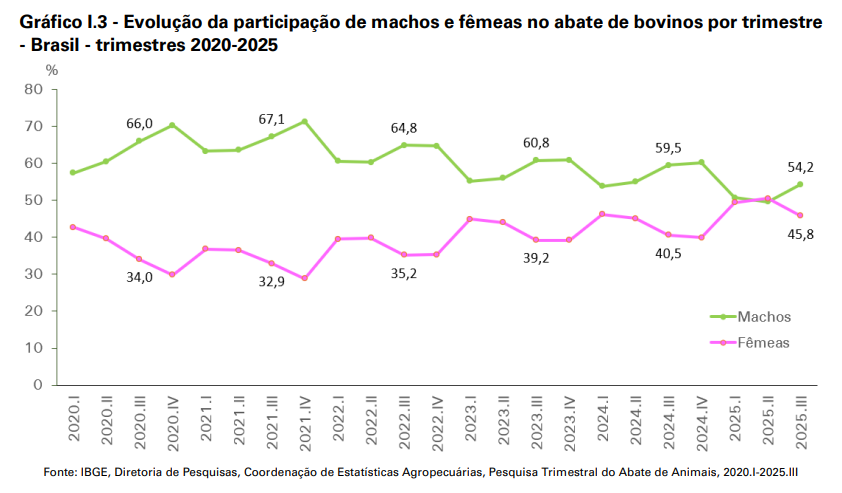

O total de fêmeas abatidas foi de 5,16 milhões de animais, correspondendo a um pouco menos da metade (45,8%) do total de bovinos, um aumento de 21,3% e uma redução de 2,8% em relação ao mesmo trimestre de 2024 e ao trimestre imediatamente anterior, respectivamente. Observa-se, no Gráfico I.3, que a tendência de convergência das séries entre machos e fêmeas observadas nos trimestres anteriores, parece não se verificar no atual trimestre, com descolamento evidenciando um aumento de abate de machos em relação às fêmeas. O abate de novilhas (fêmeas com menos de 2 anos) correspondeu a 33,0% do total de animais do sexo feminino, o que equivale a 1,71 milhão de cabeças. Na comparação com o 3º trimestre do ano anterior, o abate de vacas apresentou alta de 18,0%, enquanto o abate de novilhas aumentou em 28,4%. Em relação ao trimestre imediatamente anterior, o abate de vacas reduziu 3,0% e o de novilhas teve uma variação negativa de 2,5%.

O abate de animais machos totalizou 6,12 milhões de cabeças, sendo que os bois (machos com dois anos ou mais) representaram 91,9% desse montante. O abate de machos adultos apresentou um decréscimo de 3,5%, enquanto o de novilhos aumentou 17,7% em comparação ao 3° trimestre de 2024. Em relação ao 2º trimestre de 2025, o abate de bois apresentou variação positiva de 16,2%, o mesmo ocorrendo com o de novilhos, que registrou aumento de 29,5%. No período desta pesquisa, o peso médio das carcaças foi de 303,39 kg e 279,31 kg para bois e novilhos, respectivamente, enquanto a média para vacas e novilhas foi, por essa ordem, 218,22 kg e 215,47 kg.

A Região Centro-Oeste apresentou a maior proporção de abate de bovinos no período, 36,6% do total, seguida pelas Regiões Norte (24,1%), Sudeste (21,3%), Sul (9,1%) e Nordeste (8,9%).

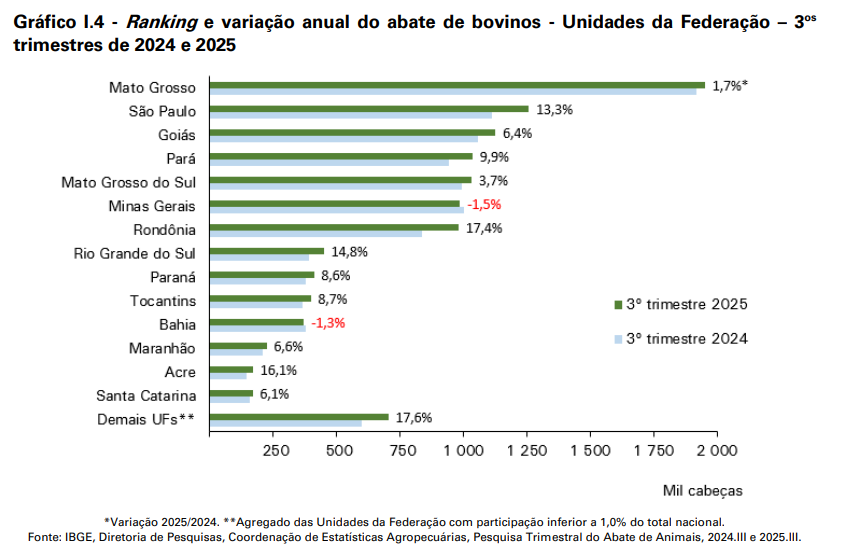

O abate de cerca de 778,40 mil cabeças de bovinos a mais no 3º trimestre de 2025, em relação ao mesmo período do ano anterior, foi impulsionado por aumentos em 23 das 27 Unidades da Federação (UFs). Entre aquelas com participação acima de 1,0%, as variações mais significativas ocorreram em: São Paulo (+147,34 mil cabeças), Rondônia (+145,09 mil cabeças), Pará (+93,31 mil cabeças), Goiás (+67,46 mil cabeças), Rio Grande do Sul (+58,03 mil cabeças), Mato Grosso do Sul (+37,19 mil cabeças), Mato Grosso (+32,90 mil cabeças), Paraná (+32,61 mil cabeças), Tocantins (+31,89 mil cabeças), Acre (+23,68 mil cabeças), Pernambuco (+18,23 mil cabeças), Maranhão (+13,93 mil cabeças) e Santa Catarina (+9,75 mil cabeças). O destaque negativo fica por conta de Minas Gerais (-15,19 mil cabeças) e da Bahia (-4,80 mil cabeças). No ranking das UFs, Mato Grosso continua liderando o abate de bovinos, com 17,3% da participação nacional, seguido por São Paulo (11,2%) e Goiás (10,0%) (Gráfico I.4).

Segundo dados da Secretaria de Comércio Exterior – Secex, no 3º trimestre de 2025 as exportações brasileiras de carne bovina in natura acumularam novos recordes na série histórica. O volume exportado foi de 859,98 mil toneladas, o que representa cerca de 37,7% do peso, em equivalente carcaça, do total produzido nesse intervalo. Tal patamar representou aumento de 21,8% no volume e de 52,8% no faturamento, em comparação com o 3º trimestre de 2024. Em relação ao trimestre imediatamente anterior, houve um acréscimo de 22,8% e de 31,3% no volume exportado e no faturamento, respectivamente (Tabela I.1). O preço médio da carne exportada foi de US$ 5 590,42 por tonelada, valor acima em 25,5% do apurado no 3° trimestre de 2024 e 6,9% ao auferido no 2º trimestre de 2025.

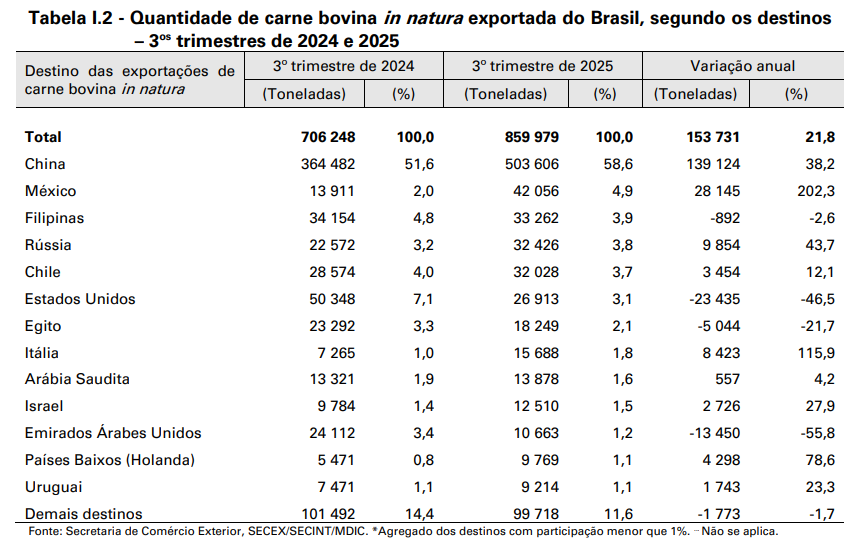

No 3° trimestre de 2025, as exportações brasileiras de carne bovina in natura aumentaram 21,8% na comparação com o 3° trimestre de 2024 e tiveram a China como principal destino (58,6% de participação), seguido por México (4,9%), Filipinas (3,9%), Rússia (3,8%), Chile (3,7%) e Estados Unidos (3,1%). Com o regime do “tarifaço” imposto pelos Estados Unidos ao Brasil, a demanda dos Estados Unidos por carne bovina in natura brasileira diminuiu, tornando este destino o sexto colocado no ranking dos principais destinos. Em contrapartida, o México, que já vinha ampliando suas compras, figurou na segunda posição no ranking. Na comparação entre os 3os trimestres 2025/2024, o aumento das exportações de carne bovina in natura brasileira aconteceu sobretudo por incrementos da China (+139,12 mil toneladas), do México (+28,15 mil toneladas) e da Rússia (+9,85 mil toneladas). Em contrapartida, os Estados Unidos reduziram suas importações (-23,44 mil toneladas), assim como Emirados Árabes Unidos (-13,45 mil toneladas) (Tabela I.2).

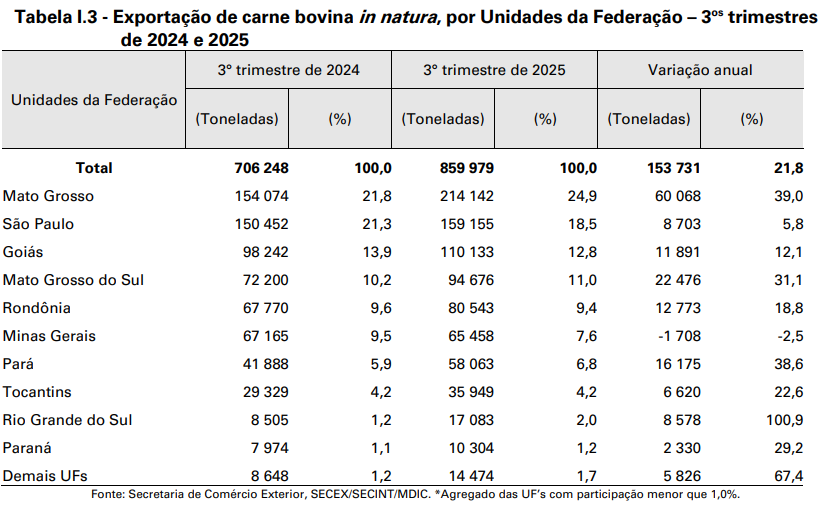

Mato Grosso liderou o ranking de estados exportadores, ao enviar 214,14 mil toneladas de carne bovina ao exterior, tendo como principais destinos, em termos de volume exportado, China (60,5%), Rússia (7,8%), Filipinas (3,8%) e Chile (3,5%). Em comparação com o 3º trimestre de 2024, considerando os estados com participação acima de 1,0% nas exportações nacionais, quase todos apresentaram aumento das exportações, com exceção de Minas Gerais. As variações positivas mais impactantes ocorreram em Mato Grosso (+60,07 mil toneladas), Mato Grosso do Sul (+22,48 mil toneladas) e Pará (+16,18 mil toneladas) (Tabela I.3).

Segundo o Indicador do Boi Gordo CEPEA/B3, o preço médio da arroba bovina, livre de Funrural, de julho a setembro de 2025 foi de R$ 304,92/@, variando de R$ 291,80/@ a R$ 313,65/@. O valor médio foi 27,3% superior ao praticado no mesmo período do ano anterior, quando a média foi de R$ 239,54/@.

De acordo com o IPCA/IBGE (Índice de Preços ao Consumidor Amplo) acumulado entre janeiro e setembro de 2025, a grande maioria dos cortes verificados tiveram variação negativa, com exceção da Pá, Músculo, Cupim e Lagarto Redondo, o que acabou concorrendo para alta do índice geral (+3,64%). Os maiores destaques de aumento nos preços no período ocorreram no Lagarto Redondo (+3,12%) e Músculo (+1,24%), enquanto o Filé Mignon, Contrafilé e Costela se destacaram com variações negativas, -8,62%, -2.84% e -2,82%, respectivamente.

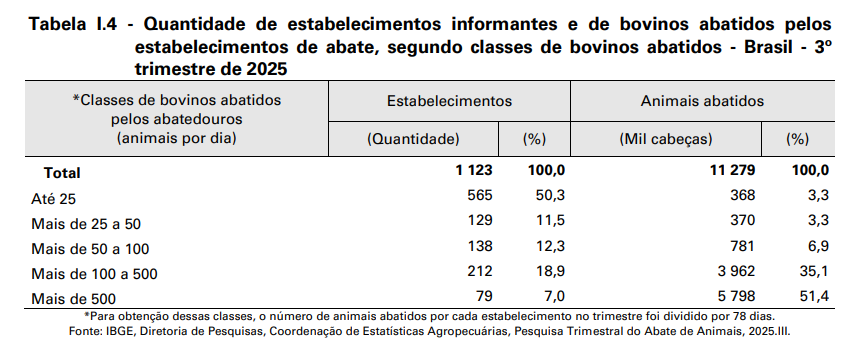

Levando em consideração a capacidade dos estabelecimentos, 51,4% desta atividade foi realizada em unidades capazes de abater mais de 500 animais por dia, o que correspondeu a 7,0% dos estabelecimentos levantados pela Pesquisa. Logo em seguida, os estabelecimentos com capacidade de abater entre 100 e 500 bovinos por dia efetuaram 35,1% do abate nacional (Tabela I.4).

Participaram da Pesquisa Trimestral do Abate de Animais, no 3º trimestre de 2025, 1 123 estabelecimentos que prestaram informação sobre abate de bovinos. Dentre eles, 194 (17,3%) sob fiscalização do Serviço de Inspeção Federal (SIF), 407 (36,2%) dos Serviços de Inspeção Estadual (SIE) e 522 (46,5%) dos Serviços de Inspeção Municipal (SIM), respondendo, respectivamente, por 75,1%, 20,0% e 4,9% do peso acumulado das carcaças produzidas. Todas as UFs apresentaram abate de bovinos sob algum tipo de serviço de inspeção sanitária.

Aquisição de Couro

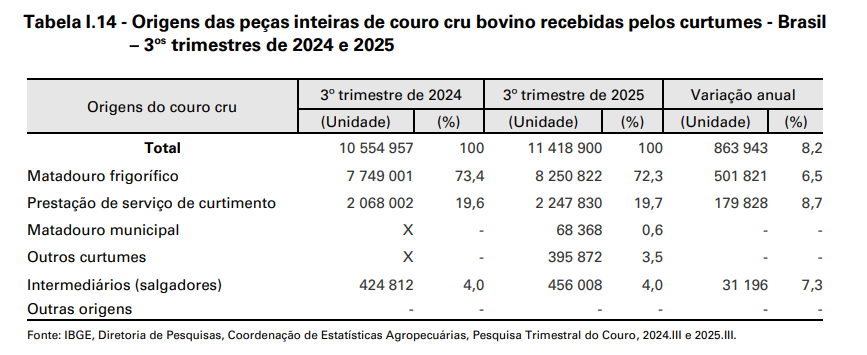

No 3º trimestre de 2025, os curtumes investigados pela Pesquisa Trimestral do Couro – aqueles que efetuam curtimento de pelo menos 5.000 unidades inteiras de couro cru bovino por ano – declararam ter recebido 11,42 milhões de peças de couro. Esse total representa aumento de 8,2% em relação ao mesmo trimestre do ano anterior e acréscimo de 6,2% em comparação com o trimestre anterior. Quanto à origem do couro, a maior parte teve procedência de matadouros frigoríficos (72,3%), seguida pela prestação de serviços (19,7%), que responderam juntas a aproximadamente 92,0% do total captado no período (Tabela I.14).

O comparativo entre os 3º s trimestres de 2024 e 2025 indica uma variação positiva de 863,94 mil peças no total adquirido pelos estabelecimentos.

O Centro-Oeste foi a Grande Região com o maior número de estabelecimentos (28,9%) e de peças recebidas (44,8%) no 3 o trimestre de 2025. O Norte, embora com apenas 13,3% dos estabelecimentos, participou com 22,2% das peças adquiridas no trimestre, seguido do Sul, com 25,3% dos estabelecimentos e 15,8% das peças, Sudeste com 24,1% dos estabelecimentos e 11,9% das peças, e o Nordeste com 8,4% dos estabelecimentos e 5,4% das peças de couro.

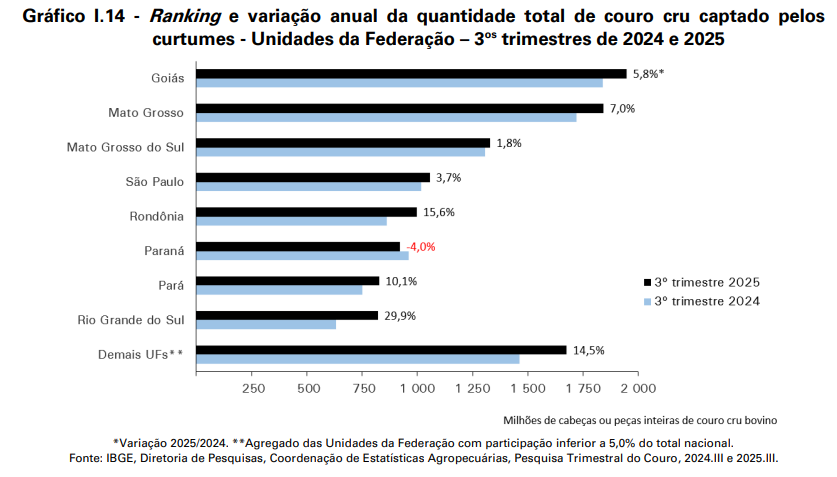

No total, 17 Unidades da Federação possuíam curtumes elegíveis pelo universo da pesquisa. Das 8 UFs que participaram com 5,0% ou mais na aquisição de couro nacional, as variações positivas mais expressivas na aquisição ocorreram em Rio Grande do Sul (+189,03 mil peças), em Rondônia (+134,83 mil peças) e em Mato Grosso (+121,12 mil peças). A principal queda ocorreu no Paraná (-38,37 mil peças).

Goiás liderou a relação de Unidades da Federação que receberam peças de couro cru para processamento, com 17,1% da participação nacional, seguido por Mato Grosso (16,1%) e Mato Grosso do Sul (11,6%) (Gráfico I.14).

O método de curtimento “ao cromo” continuou a ser o mais utilizado, responsável por 97,2% do total nacional de peles curtidas, seguido por outros métodos de curtimento e pelo tanino. O cromo foi utilizado em 15 das 16 UFs que efetuaram curtimento no âmbito da Pesquisa. O tanino foi utilizado em 6 UFs, e os outros métodos foram utilizados em 6 UFs.

Participaram da Pesquisa Trimestral do Couro, no 3º trimestre de 2025, 83 curtumes. Amapá, Roraima, Piauí, Rio Grande do Norte, Ceará, Paraíba, Alagoas, Sergipe, Rio de Janeiro e Distrito Federal não possuíam curtumes elegíveis ao universo da pesquisa em funcionamento.

Fonte: IBGE.

{kind=link}