Para refletirmos sobre nossa pecuária de corte – participe do debate com mais de 30 comentários

3 de janeiro de 2013MAPA prevê fim de embargos carne até 2T13

3 de janeiro de 2013O consumo nos EUA em números – Parte 2

No mês passado, abordamos vários aspectos do consumo nos Estados Unidos. Agora, seguimos para analisar o que ocorreu com o consumo das proteínas animais na alimentação dentro do lar no período de 2006 a 2011 e também as projeções para 2012 e 2013. Como vimos na edição passada, com a crise, o consumidor passou a buscar mais o varejo como sua fonte de abastecimento para alimentação. Para a análise, vou cruzar dados do Departamento do Trabalho e do Departamento de Agricultura americanos para entender melhor essa dinâmica de gastos e preços no mercado.

As categorias de produtos analisadas na pesquisa de gastos do Departamento do Trabalho são carnes, ovos, lácteos, gorduras e óleos, frutas e vegetais, açúcares e doces, cereais e pães, bebidas não alcoólicas e outros alimentos. Dentro da categoria de carnes, elas são subdivididas em carnes vermelhas ou red meats, compostas por carnes bovina, incluindo vitelos, suína e outras carnes vermelhas, depois aves, peixes e frutos do mar e outras carnes. Existem outras subdivisões para as demais categorias também, mas não vou explorá-las.

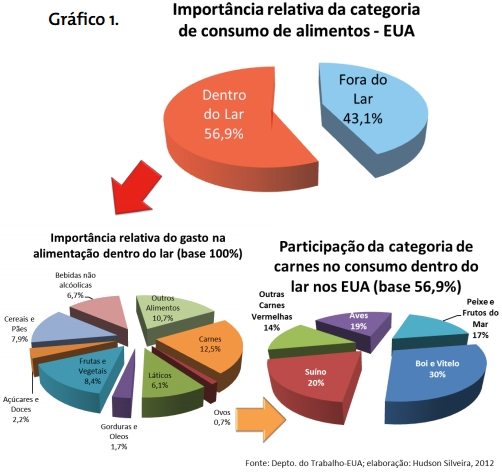

Assim, fica a importância das categorias no gasto do consumidor, conforme pode ser visto no Gráfico 1. Veja que a base não é a mesma nos gráficos. A base 100% refere-se ao gasto total em alimentos, dentro e fora de casa; a categoria de carnes na alimentação dentro de casa participa em 12,5% do total de gastos com alimentação do consumidor americano. Fora do lar, ele também consome carne, mas não mostramos aqui o dado e não vai ser o foco da análise.

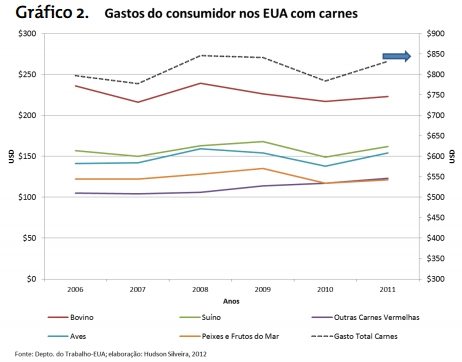

Ao olharmos os dados de gastos médios em valor desse consumidor na categoria de carnes entre 2006 e 2011, temos como resultado o Gráfico 2. Podemos concluir, diretamente, que as carnes formam a maior parcela do gasto na alimentação do consumidor americano e mais, por eu não ter demonstrado aqui, mas pelas pesquisas que fiz, quanto mais alta a renda maior a parcela do salário destinada ao gasto com carnes, sendo as carnes vermelhas mais intensificadas no consumo. É então de se esperar que, em um momento de crise econômica, as carnes vermelhas fiquem mais expostas aos impactos da crise do que as outras carnes, em razão de seu preço mais alto que as demais por unidade de peso. No mesmo Gráfico 2, podemos ver, entre os anos de 2008 e 2010, onde os efeitos da crise ainda estão presentes e com intensidade. O gasto com carne bovina diminui continuamente, sendo o pior momento em 2010, onde não houve salvação para nenhuma categoria de carne – todas amargaram redução no gasto do consumidor.

Mas porque isso aconteceu em 2010? Bem, para responder a isso, vamos analisar alguns fatores que, no meu ponto de vista, podem ser os mais prováveis. A variação de preço. O consumidor diminuiu o gasto com carnes por elas terem subido de preço e ele buscou uma alternativa de proteína mais barata ou o preço caiu e ele continuou comprando a mesma quantidade gastando menos. Ele teve que direcionar o seu orçamento para cobrir outro gasto e sobrou menos para gastar com alimentação e as carnes foram afetadas ou outra possibilidade.

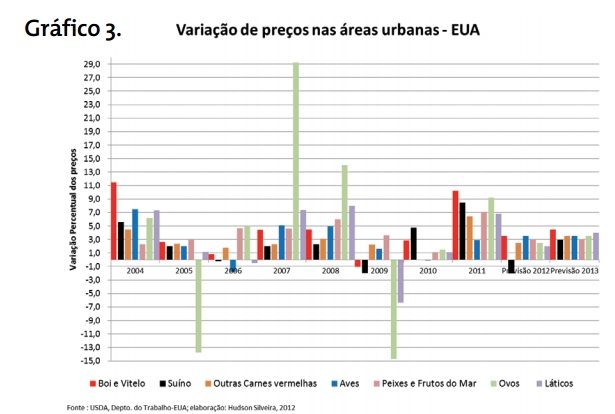

Tendo em vista a alternativa preço, os dados de variação anual de preços das carnes em áreas urbanas nos Estados Unidos é mostrado no Gráfico 3.Os números indicam a variação percentual média do preço pelo país. Nesse mesmo gráfico, vemos que os preços de todas as carnes sobem em 2008 com relação a 2007: bovinos +4,5%, suínos +2,3%, outras carnes vermelhas +3,1%, aves +5% e pescado +6%, mas em 2009, bovinos e suínos sofrem redução de 1% e 2%, respectivamente; aves sobem 1,7% e pescado segue a mesma linha com 3,6%.

Observando o Gráfico 2, a redução de gastos em carnes em 2009 e 2010 foi de 1% e 7%, respectivamente. A variação de preço das carnes no mesmo período foi de +0,5% e +1,9%. Digo que, provavelmente, o preço foi um dos fatores que fizeram o consumidor reduzir o gasto e, consequentemente, ele reduziu a quantidade de carnes comprada no período. Mas se olharmos dentro da categoria de carnes, os bovinos e suínos tiveram redução de preços como descrito acima, então pode ter havido migração de quantidade dentro das categorias e redução de volume em outras.

Deixei, de propósito, duas outras categorias que não são carnes no Gráfico 3, como ovos e lácteos, muito consumidos nos Estados Unidos. A variação de preço dos ovos foi caótica entre 2005 e 2010, o que pode ter gerado algum distúrbio no consumo em quantidade e que, em 2009, teve baixa considerável. Os lácteos, que em 2009 sofreram grande baixa nos preços, também como nos preços dos ovos, podem ter atraído mais consumidores para as compras substituindo outras proteínas. Então, não conseguimos explicar totalmente a diminuição do gasto em carnes somente pela variação de preços.

Vamos a outra causa possível. O gasto do americano em 2010, que apesar de oficialmente fora da recessão desde junho de 2009, ainda ressentiu em 2010 os efeitos desta crise. Nas sete maiores categorias de gastos analisadas, como alimentação, habitação, roupas e serviços, transportes, saúde, entretenimento e seguros pessoais e pensão, cinco delas apresentavam redução dos gastos desde 2009, sendo as maiores quedas em entretenimento com 7%, alimentação com 3,8% e habitação com 2%; somente transporte e saúde tiveram aumentos nos gastos, subindo 0,2% e 1%, respectivamente. A América é uma nação movida a gasolina, e ela foi um dos principais fatores nesse aumento de gasto dos transportes; sozinha, ela representou uma alta de 7,4% dentro do grupo de transportes em 2010, segundo o Bureau de Análises Econômicas dos Estados Unidos.

Então, não só variação de preços e aumento de gastos em outras categorias influenciaram a diminuição dos gastos com carnes; o consumidor buscou economizar nesse momento de crise, como se verificou em 2010. Os consumidores gastaram 77% dos seus salários contra 78,1% em 2009; o salário médio caiu 0,6%, mas o gasto geral foi reduzido em 2%. Fica evidente que o consumidor ainda não acreditou em uma recuperação da economia em curto prazo. Em 2010, o relatório da Nielsen, importante empresa de pesquisa, indicava que no segundo semestre de 2010 o índice de confiança do consumidor americano foi de 81pontos, indicando que continuava baixo; níveis acima de 100 indicam otimismo do consumidor para as compras.

“Não só variação de preços e aumento de gastos em outras categorias influenciaram a diminuição dos gastos com carnes; o consumidor [norteamericano] buscou economizar nesse momento de crise, como se verificou em 2010″.

Isso pode explicar uma boa parte da parcela remanescente da diferença na queda do gasto com carnes, como sendo um comportamento do consumidor e não uma influência das carnes em si, gerando um novo comportamento para reduzir o consumo. Mas como já descrevi em outra edição desta revista, o consumo de carne bovina nos Estados Unidos vem mostrando uma tendência de redução de consumo ano a ano por uma série de fatores; um deles é o preço que continuamente vem subindo nos últimos anos.

Se o leitor se interessar e quiser buscar mais dados sobre o mercado americano, vai encontrar categorias de consumidores que aumentaram o seu consumo de carne, não tenho dúvidas – consumidores com maiores rendas, de grupos étnicos como os hispânicos ou pelas raças, eles têm comportamento diferente dentro da mesma categoria e que, se bem identificado, pode ser explorado para que empresas possam focar o seu arsenal de vendas onde as águas ainda são promissoras para navegar. Estar em mercados onde outros não acham; este é o lado interessante do trabalho de planejar as vendas. Se existem dados, histórico e consistência destes dados, a chance de se produzir informação de qualidade é muito grande. Claro que somente dados, por melhores que sejam, não podem ser 100% da base de tomada de decisão; são a presença no campo, a conversa com os clientes e o cruzamento de informações que vão dar a tranquilidade para apontar uma direção precisa.

Nos Estados Unidos, a quantidade de dados oficiais disponíveis a custo zero é grande, mas ela demora para ser atualizada. A informação de dados de institutos pagos são mais rápidas e também seguras. Eu usei dados do governo e de institutos pagos quando estive atuando nos Estados Unidos para ganhar participação de mercado com uma marca de carnes enlatadas e foi muito importante o apoio das informações obtidas para montar o plano tático, determinando onde, concorrentes-alvo e com qual intensidade e recursos o trabalho deveria ser feito para atingir o objetivo. Posso dizer que foi um sucesso a entrada da marca no maior mercado local dessa categoria de produtos.

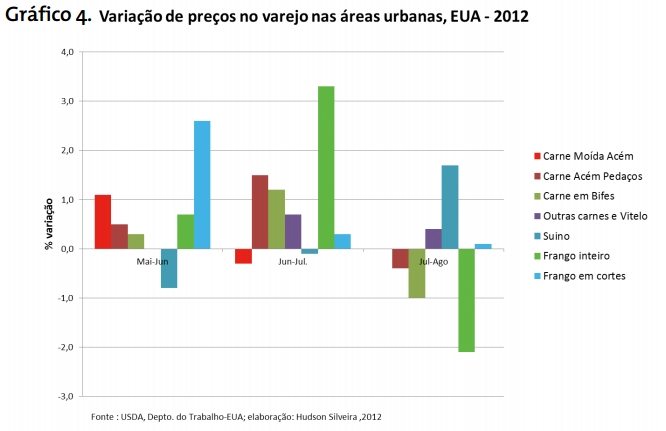

Deixando o passado de lado e olhando o presente, quando analisamos itens importantes da cesta de consumo de carnes do americano, podemos ver o comportamento dos preços dos produtos de carne no varejo. Um item de peso na categoria de carne bovina é a carne moída de dianteiro, muito consumida pelas famílias e também no setor de food servisse. Aqui, mostro dados recentes do índice de variação de preço no varejo das zonas urbanas americanas desse item, juntamente a outros substitutos mais comuns que o consumidor pode lançar mão; veja no Gráfico 4.

A consequência do preço do milho, como comentado por mim duas edições atrás [RNC 427], mostra os seus efeitos de altas e baixas acentuadas no mercado. Comportamento de liquidação de planteis de suínos pelos criadores para evitar mais prejuízo, tido por aqueles que, por exemplo, não fizeram ou não tiveram condição de fazer hedge do milho, é facilmente visto nos meses de junho a agosto e, depois que o estoque do produto em liquidação acabar, o produto deve voltar à realidade da conjuntura atual de preços nos meses de setembro em diante, com estoques menores e preços de milho um pouco mais baixos que no meio do ano. O frango também, altamente dependente do milho, segue um movimento caótico de preços com altas e baixas expressivas de preço, confundindo o consumidor na sua decisão de compra.

Para o ano que vem, como vemos no Gráfico 3, as previsões de variação de preços para todas as proteínas animais são positivas e com números expressivos como os da bovina, entre 4% e 5%, impacto do resultado de menor número de animais confinados este ano ante o passado, de aves de 3% a 4% e os suínos, logo em seguida, com uma previsão de aumento entre 2,5% e 3,5%.

Vamos acompanhar o desenrolar dessa história, pois se o milho e a soja indicarem mudanças acentuados no rumo dos preços, estas previsões podem ser revistas, para cima ou para baixo, e aí o mercado vai buscar outro equilíbrio de preços não só na América, mas mundialmente falando, trazendo efeitos inclusive aqui para o Brasil.