Países sul-americanos definem normas para garantir tráfego de alimentos durante pandemia

24 de março de 2020Marfrig doa R$ 7,5 milhões ao governo para compra de testes de coronavírus

24 de março de 2020O novo protagonismo de Marcos Molina

Sob a batuta do publicitário Nizan Guanaes, o empresário Marcos Molina passou o domingo sob holofotes, em entrevistas para canais de televisões e influenciadores de investimentos nas redes sociais. Entre o anúncio de medidas de apoio ao governo federal no combate ao coronavírus, como a doação de recursos para a compra de testes, e declarações sobre a missão de seguir produzindo alimentos, o controlador da Marfrig revela também o ressurgimento de sua faceta protagonista.

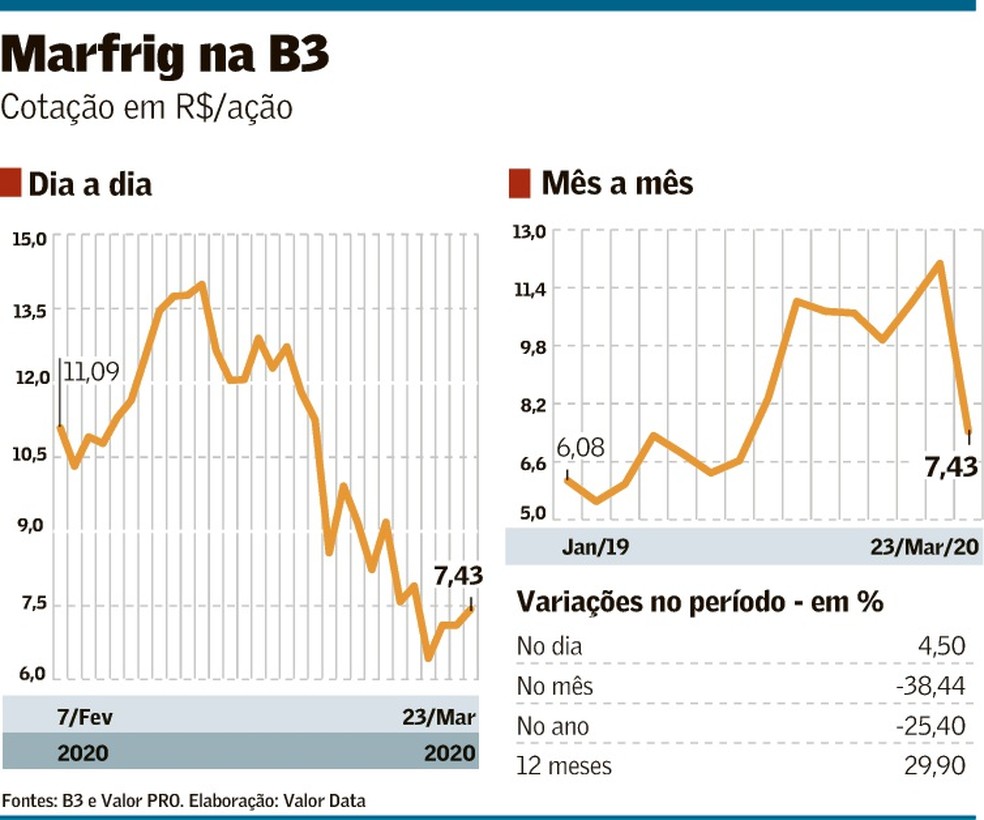

Ontem, dia em que o Ibovespa registrou mais um pregão de forte queda (-5,2%), os papéis da Marfrig destoaram. Na B3, as ações da empresa chegaram a subir mais de 6%, e encerraram a sessão com alta de 4,5%, em um aparente sinal de que os esforços de Molina contribuíram.

“Marcos Molina is back”, resume um executivo que o conhece bem. Após anos recolhido aos bastidores às decisões estratégicas, o presidente do conselho de administração da Marfrig aumentou o raio de atuação na semana passada com o surpreendente anúncio da saída de três executivos que, nos últimos anos, atuaram no bem-sucedido processo de redução das dívidas.

Na prática, a Marfrig abriu mão de duas vice-presidências e da posição de CEO global, que era exercida por Eduardo Miron, dando mais autonomia para Miguel Gularte e Tim Klein, os executivos que comandam os negócios na América do Sul e nos EUA- os dois se reportam agora ao conselho, sem um intermediário.

Procurado pelo Valor, Molina afirmou que sua maior participação nesses últimos dias reflete a intenção de garantir junto ao governo que decisões de instâncias locais não afetem a capacidade de abastecimento da população. Ele também defendeu a simplificação na gestão, que deve permitir uma economia anual de R$ 60 milhões, além de mais autonomia para Gularte e Klein. “Tenho os dois melhores executivos do mercado”, ressaltou. Afora isso, o conselho de administração será mais atuante, com o fortalecimento dos comitês do colegiado, disse o empresário.

Embora não declarada, a mudança na Marfrig sinaliza mais uma etapa para a abertura de capital da controlada National Beef no mercado americano. Corre em paralelo uma redistribuição de dívidas para concentrar os passivos em dólar nos EUA, o que poderá permitir economias com juros, um processo que já integrava a estratégia do trio de executivos que saiu.

A direção do movimento anunciado pela Marfrig foi bem recebida por analistas – o IPO nos EUA e a redução dos juros agradam aos investidores -, mas o momento, em meio ao caos provocado pelo novo coronavírus, levantou preocupações e ressuscitou temores de que as intervenções de Molina atrapalhem, também porque o empresário possui uma estratégia complexa para a gestão de suas ações – atualmente, ele tem 45,1% da companhia de carnes.

“Essa mudança brusca em time que está ganhando, e no final concentrando mais poder no Molina, pode não ser bem vista”, afirmou um investidor que tem ações da Marfrig e que não mede palavras para elogiar o trabalho feito por Miguel Gularte na operação da América do Sul.

Para a função de vice-presidente de finanças, a Marfrig nomeou Tang David, executivo próximo de Molina e que atuava na auditoria interna. Assim que foi nomeado vice-presidente de finanças e de relações com investidores da Marfrig, David anunciou um programa de recompra de ações, à semelhança do que outras companhias, como Cielo e Renner, fizeram para conter a sangria no mercado acionário. Ao todo, a Marfrig poderá adquirir 5,9 milhões de ações, o que vale R$ 43,8 milhões.

Pela lei, o controlador não pode vender ações quando a recompra está aberta. Além disso, o volume da recompra da Marfrig é pouco significativo, uma vez que a companhia tem prejuízos acumulados e por isso só pode usar o caixa para recompra das ações necessárias ao programa de opções (bonificação de funcionários). A companhia possui 380 milhões de ações em circulação e um valor de mercado de R$ 5,06 bilhões.

De toda forma, a queda de ações da Marfrig, que acompanha a desvalorização generalizada da bolsa, coloca pressão sobre as garantias dadas por Molina para comprar parte de sua posição acionária. Em um mês, os papéis recuaram 41,3%.

Molina é o maior acionista e mantém uma gestão complexa de suas ações, que incluem compras à vista financiadas por bancos, contratos a termo e contratos de aluguel de ações na B3. No financiamento bancário, as garantias são suas ações – assim, quando elas se desvalorizam, ele precisa colocar mais papéis para cobrir o crédito.

O mesmo ocorre com as compras a termo que, com ações em baixa, fazem com que as corretoras demandassem novas demonstrações de capacidade de pagamento. Ainda assim, Molina tem aproveitado o preço mais baixo para comprar mais ações. Na sexta-feira, a Marfrig informou que a fatia do empresário aumentou de 44,6% para 45,1%.

Molina tem cerca de 18 milhões de ações a termo – ou seja, contratos em que garante compra futura do papel – e renova periodicamente essa posição. Nesse tipo de operação, o comprador assume o risco de estar reservando um papel por um preço pré-definido, que pode ser maior do que a ação estará negociada em bolsa no vencimento do contrato. A posição de Molina estava no limite permitido na bolsa, de 13 milhões de ações, mas como a companhia fez uma oferta de ações em dezembro e o volume de papéis em circulação aumentou, o limite passou a cerca de 20 milhões de ações. A restrição da bolsa é para alavancagem de controladores, tomando a liquidez de mercado da empresa como parâmetro.

Na Comissão de Valores Mobiliários (CVM), consta uma movimentação do controlador nos dias 2 e 20 de fevereiro com contratos a termo de 4 milhões de ações no valor de R$ 14,39 e R$ 14,34 por ação – a cotação atual em bolsa é de R$ 7,43. O Valor apurou que Molina mantém essa estratégia há sete anos e que a média de seus contratos anteriores foi feita a R$ 8,52 por ação.

Nesses contratos, antes da desvalorização dos papéis, Molina estava em vantagem. Tinha um caixa de R$ 80 milhões depositado e uma linha de garantia, em fiança bancária do Santander e do Bradesco, no valor de R$ 90 milhões. A desvalorização comeu o caixa e puxou uma parte da garantia, de cerca de R$ 20 milhões.

Molina também utiliza contratos derivativos de ação para aumentar seus direitos políticos. Ele tem contratos de aluguel de ações que permitem que, sem comprar os papéis, ele fique com o direito de voto. Em fevereiro, tomou 5 milhões de ações em aluguel, e totaliza cerca de 19 milhões de ações alugadas. Nesses contratos, se fizessem a chamada venda descoberta, Molina poderia ter lucro – já que poderia recomprar o papel mais barato no mercado à vista para quitar o aluguel. Mas ele não faz isso, e sim carrega os contratos apenas para uso dos direitos. Para um analista, seria uma sinalização ruim ao mercado que o controlador ganhasse dinheiro com a queda das ações.

No mercado à vista, Molina tomou em dezembro um empréstimo de R$ 500 milhões com cinco anos para pagar. Com parte desses recursos, ele acompanhou a oferta de ações e manteve sua posição acionária. Logo após a operação, que marcou a saída do BNDES do capital da Marfrig, o empresário comprou mais ações. Com os bancos, ele tem um contrato com garantia de 1,5 vez o valor do empréstimo em ações e um outro de duas vezes. Isso significa que, se a ação se desvaloriza, o empresário precisa depositar mais ações, para chegar ao montante financeiro inicial.

Mesmo com as desvalorizações e demandas de garantias, Molina considera que faz um bom negócio com essas transações por achá-la baratas, disse um executivo próximo a ele.

Conforme uma fonte com conhecimento do assunto, as ações da Marfrig teriam que cair abaixo de R$ 2,75 para que Molina tivesse que adicionar outro tipo de garantia nos contratos. No entanto, pondera a fonte, ele tem patrimônio de 320 milhões de ações (excluindo derivativos), que valem hoje R$ 2,38 bilhões, além de ativos de sua empresa de pecuária. “A R$ 2,75, ele teria que renegociar com os bancos ou colocar uma fazenda em garantia”, disse esse executivo. Na fiança das operações a termo, o juro é de apenas 1% ao ano. Demonstração dessa tranquilidade é que o empresário comprou mais ações à vista na semana passada. Perguntado pela reportagem, Molina não quis falar sobre a sua estratégia de compra de ações.

Fonte: Valor Econômico.

{kind=link}