JBS antecipa pagamento de R$ 2 bilhões de acordo de normalização com bancos

13 de setembro de 2018

Cortes de carne dry-aged são estrelas no novo açougue Casa Carbone

13 de setembro de 2018Para reduzir dívida, Minerva aceita Salic como maior sócia

Com patrimônio líquido negativo em R$ 1,07 bilhão desde junho, a Minerva Foods admite que precisa reequilibrar sua estrutura de capital e, por isso, optou por levantar recursos com a emissão de novas ações.

A operação, que pode obter até R$ 1,06 bilhão, conta com a segurança do interesse do fundo saudita Saudi Agricultura and Livestock Investment (Salic), que deve se transformar no maior acionista do negócio. O aumento de capital será privado, ou seja, só quem já é acionista poderá comprar os novos papéis.

Sócia da família fundadora Vilela de Queiroz desde o fim de 2015, a gestora árabe terá oportunidade de elevar sua participação dos atuais 21,4% para 33,3% de imediato, podendo chegar ao limite de 42% em até de três anos, com essa operação. A holding familiar VDQ, por sua vez, não pretende, num primeiro momento, ampliar sua fatia para além dos atuais 28,2%.

Uma emissão privada de ações abre espaço para movimento na base de sócios porque quando há sobras de papéis – pela falta de interesse de todos os acionistas – os demais podem comprar o excedente.

Caso nenhum acionista minoritário participe do aumento de capital, a VDQ vai subscrever para manter sua participação e a Salic para ampliar até 33,3%.

Nesse cenário, a companhia conseguiria obter quase R$ 700 milhões para engordar seu caixa. A negociação com o fundo saudita por mais recursos envolveu a renovação do acordo de acionistas por cinco anos e a proibição que a gestora venda ações nesse período. Os Vilela de Queiroz têm cinco dos dez assentos do conselho de administração, incluindo o de presidente.

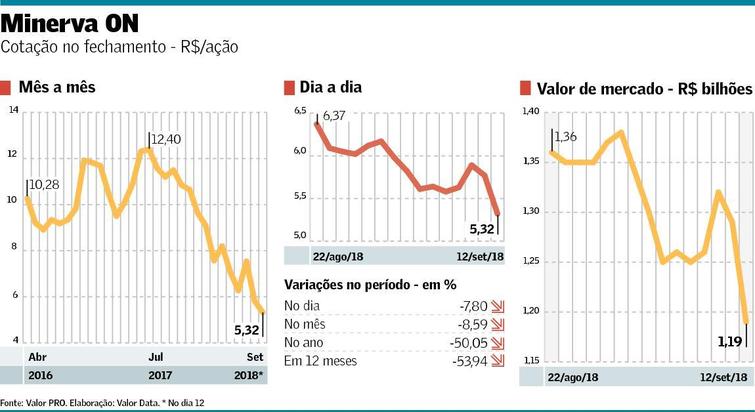

Em entrevista ao Valor, o diretor financeiro Edison Ticle explicou que nenhum dos sócios – VDQ e Salic – aumentará suas fatias se os investidores minoritários tiverem interesse em acompanhar a emissão, pagando R$ 6,42 para cada nova ação. Ontem, na bolsa, o papel fechou com queda de 7,80%, para R$ 5,32.

Além do aumento de capital de R$ 1,06 bilhão, a Minerva espera levantar até R$ 1,5 bilhão adicional com uma oferta inicial (IPO, na sigla em inglês) no Chile das operações internacionais – programado para ocorrer até abril de 2019. Segundo Ticle, juntas, as operações podem reduzir para menos da metade a alavancagem atual, resultado de diversas aquisições nos últimos anos.

A Minerva fechou junho com R$ 11 bilhões em dívidas, para R$ 4 bilhões de caixa. Os números estão especialmente pressionados pela desvalorização cambial, pois mais de 80% dos compromissos financeiros da empresa são em dólares.

Até junho de 2019, a empresa tem apenas R$ 2,7 bilhões em vencimentos. Mas a alta contínua do dólar tem prejudicado os indicadores de saúde financeira. Piora que deve ser registrada mais uma vez no balanço de setembro, uma vez que capitalização só será concluída em novembro.

O patrimônio líquido da Minerva entrou no vermelho em março, quando ficou negativo em R$ 64 milhões. O forte impacto cambial, porém, levou a empresa a um prejuízo de R$ 926 milhões no segundo trimestre, fazendo o descompasso patrimonial ficar bilionário.

A dívida líquida equivale hoje a 5 vezes o Ebitda (lucro antes de juros, impostos, depreciação e amortização). Ticle estimou que esse índice poderá recuar a 2,1 vezes ao fim de 2019, considerando R$ 16,5 bilhões de receita líquida para o exercício, com margem Ebitda de 10%. Segundo ele, do total obtido com a capitalização e o IPO no Chile, dois terços serão direcionados à redução da dívida e um terço À expansão das operações da América do Sul.

Na negociação por mais recursos, a VDQ aceitou reduzir a restrição que impunha à Salic, de uma participação máxima de 20% do capital, com base numa regra do estatuto social conhecida como “pílula de veneno”. O teto será ampliado para 33,3% em assembleia prevista para meados de outubro.

Descontadas as ações em tesouraria, juntas VDQ e Salic praticamente garantem aprovação da mudança. Após a alteração, se o fundo saudita não conseguir ampliar sua fatia por meio da capitalização, ficará liberado para comprar mais ações diretamente na bolsa até o novo limite.

Na tentativa de incentivar o investidor a comprar as novas ações e alcançar a meta de R$ 1 bilhão, a Minerva usará uma ferramenta que já adotou numa capitalização feita em 2009. O acionista que comprar uma nova ação agora, por R$ 6,42, ganhará o direito de comprar mais uma, por esse mesmo valor – uma espécie de opção de ação – em até três anos. Esse direito, cujo nome é bônus de subscrição, será negociado na bolsa durante esse período.

É por conta do bônus que a fatia da Salic, em três anos, poderá chegar a 42%. Essa estimativa considera que a gestora comprará novos papéis agora até chegar a 33,3% e, no futuro, só ela exercerá o bônus – cenário pouco provável. A opção que conseguir no aumento de capital é a única forma da gestora saudita superar o teto da pílula de veneno, sem disparar uma obrigação de oferta de compra a todos os acionistas. “Se já alcançar 33,3% do capital, a Salic não pode comprar mais bônus no mercado, só usar os que tiver recebido”, disse Ticle.

Pela fórmula tradicional para cálculo de preço de opção (Black & Sholes), Ticle estima que o valor imediato do bônus é de até R$ 1,70. Durante sua vida de três anos, contudo, o preço desse direito vai oscilar conforme o preço da ação. Quanto mais se valorizar o papel, mais a opção também valerá. Ticle contou ao Valor que a partir de sexta-feira a empresa vai oferecer uma cartilha a respeito dos bônus, para auxiliar o investidor a compreender esse instrumento.

Fonte: Valor Econômico.

{kind=link}