Mercados Futuros – 30/11/07

30 de novembro de 2007Arroba segue firme, em SP a cotação é de R$ 77,76

3 de dezembro de 2007Produção de carne e preço do boi gordo no Brasil

Desde o final de outubro, a arroba não pára de subir em todo o Brasil, sendo cotada em 28/11 a R$ 77,60/@, em São Paulo (indicador Esalq/BM&F). A oferta de gado gordo se reduziu muito e o mercado interno mostrou sua força. Nas últimas semanas, em muitos momentos, o alto preço do boi gordo era acompanhado pelo alto preço da carne no atacado e no varejo, mais do que compensando a alta do boi. A diferença entre o preço do boi gordo e da carne no atacado, que é um bom indicativo da margem bruta do frigorífico, mostrava que a relação estava positiva para a indústria, em especial ao operar no mercado interno.

Desde o final de outubro, a arroba não pára de subir em todo o Brasil, sendo cotada em 28/11 a R$ 77,60/@, em São Paulo (indicador Esalq/BM&F). As expectativas e previsões eram de que a arroba do boi não deveria ultrapassar os R$ 65,00, em SP, devido a importância da exportação e a constante desvalorização do dólar, frente ao real. No entanto, a oferta de gado gordo se reduziu muito e o mercado interno mostrou sua força.

Nas últimas semanas, em muitos momentos, o alto preço do boi gordo era acompanhado pelo alto preço da carne no atacado e no varejo, mais do que compensando a alta do boi. A diferença entre o preço do boi gordo e da carne no atacado, que é um bom indicativo da margem bruta do frigorífico, mostrava que a relação estava positiva para a indústria, em especial ao operar no mercado interno.

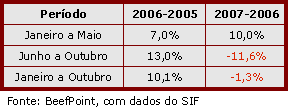

Os dados recentemente divulgados pelo SIF (Serviço de Inspeção Federal) facilitam a análise da situação atual. Comparando-se os abates de janeiro a outubro de 2005, 2006 e 2007, percebe-se que o abate de bovinos no Brasil cresceu consideravelmente em 2006 (em relação a 2005). Em 2007, até maio, também houve crescimento, da ordem de 10% em relação a 2006. No entanto, no período de junho a outubro, a produção de 2007 é muito inferior a 2006.

Tabela 1. Variação no número de animais abatidos no Brasil

Em 2007, com o aumento dos abates nos 5 primeiros meses do ano, houve a falsa impressão que a oferta de gado gordo continuaria alta. Nos 5 meses seguintes, ocorreu justamente o contrário. O abate de junho a outubro de 2007 está menor do que o mesmo período de 2006, gerando um déficit de 1,3% no acumulado de 2007. Esse é o principal fator da alta considerável do preço do boi gordo, pois a demanda continua firme.

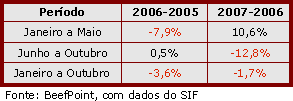

Vamos analisar os dados de 2 estados, que tiveram queda na produção de 2007. São Paulo, em 2006, teve menor abate entre jan-mai e estável entre jun-out, em relação a 2005, fechando os 10 meses de 2006 com redução de 3,6% no abate “sifado” de bovinos. Em 2007, a redução continua, mesmo com o abate de jan-mai 10,6% maior que no mesmo período de 2006. No acumulado de 10 meses, o abate em SP caiu 1,7% em relação a 2006. Em 2007, a situação de São Paulo é similar a do Brasil como um todo.

Um dos motivos do menor abate em 2006 é que com a aftosa em outubro/05 no MS, São Paulo teve restrições a exportação, em especial a UE. Assim, animais de outros estados, como MG, GO e até MT, que antes eram direcionados a SP, foram abatidos nos estados de origem. Isso fica mais evidente, ao se avaliar que o abate foi menor de janeiro a maio e cresceu (pouco) nos 5 meses seguintes.

Tabela 2. Variação no número de animais abatidos em São Paulo

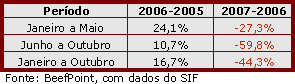

No RS, a situação de redução de abates é ainda mais acentuada. O ano de 2006 foi de crescimento dos abates, com aumento de 16,7% nos 10 primeiros meses, em relação a 2005. Crescimento superior ao Brasil como um todo. O que poderia indicar aumento da produção, na verdade se mostrou uma redução da capacidade produtiva. Em 2007, o acumulado dos 10 primeiros meses é de queda de incríveis 44,3%. O setor frigorífico do estado paga o mais alto preço do Brasil (média ano). As indústrias (e até varejo) buscaram carne em diversos outros estados, quando os preços do gado gordo no RS estavam muito acima das demais regiões brasileiras.

Tabela 3. Variação no número de animais abatidos no RS

Vale lembrar o último artigo dessa seção, sobre a preocupação com os altos e baixos do mercado. O RS teve um significativo aumento do abate “sifado” em 2006, mas amarga uma grande diminuição em 2007. O preço é alto: mesmo com o melhor status sanitário para exportação do Brasil (acesso a UE e Chile), o RS tem suas exportações diminuídas em 2007.

A situação para 2008 ainda não está muito clara, mas deve-se esperar preços firmes para bezerro e gado gordo para os próximos meses. Qual sua expectativa sobre os preços de bezerro e gado gordo para o próximo ano? Qual sua expectativa sobre a produção (abate) em 2008? Participe, enviando seu comentário pela seção de cartas do BeefPoint, abaixo.

{kind=link}

0 Comments

Os preços do gado gordo e do gado de reposição estarão firmes nos próximos meses por uma simples razão: oferta muito reduzida. Tenho negócios em SP e no MT e a situação é a mesma em ambos os estados e creio que no resto do pais, a saber, a seca prolongada acabou com os pastos, começou a chover com alguma frequencia a alguns dias, assim boi de pasto em alguma quantidade somente em fim de janeiro. Porém com o preço do bezerro cada vez mais alto, pois a ofertta também esta reduzida, a arroba do gordo tem que estar num bom preço para compensar a reposição.

Aqui no RS os preços do boi gordo e do terneiro estão estabilizados. Mesmo diminuição da escalas de abate dos figorificos, o preço do boi não aumenta e com isso os negócios de reposição estão parados, pois o preço da reposição está se tornando muito alto.

Com a forte demanda interna por carne vermelha no final de ano e também os primeiros pedidos de compra da Rússia para embarques até a segunda quinzena de janeiro, irão com certeza elevar os preços da arroba. As previsões, são : US$ 1,75; @ R$ 84,00 jan./08

Alexandre Campos

zitodecampos@terra.com.br

Acredito em recuperação e valorização da @ do boi para todo o ano de 2008,quando compararmos com os meses dos anos anteriores.

O aumento nos abates dos anos anteriores, principalmente de 2005 e 2006 se devem também aos preços achatados, onde o produtor precisava abater mais e mais, adiantando suas boiadas para poder arcar com seus custos elevadados.

Agora é natural que ocorra estes buracos nas ofertas, e ai vem diminuição das matrizes levando a uma diminuição na produção de bezerros, fazendo que os buracos sejam maiores do que pensavamos.

Lei de oferta e procura meus amigos, não existem acertos nem conchavos que possam com esta realidade. E a população mundial é crescente, haja carne para este tanto de boca! Em breve nossas barreiras sanitárias serão meras “lombadas” que passarão desapercebidas.

Prezado Miguel,

Em carta que enviei comentando seu artigo anterior, manifestei meu ponto de vista a respeito da produção provável para 2008 e das dificuldades que serão enfrentadas pelos frigoríficos em ambiente de maior escassez.

Continuo entendendo que a escassez relativa da oferta irá se acentuar nos próximos anos. A fase de oferta abundante de boi gordo e de bezerros pertence ao passado, e do meu ponto de vista não retornará jamais.

Esta afirmação, embora aparentemente forte, se baseia no fato de que a baixíssima remuneração dos produtores, durante anos consecutivos, levou boa parte dos mesmos a abandonarem a atividade mandando para o abate um estoque muito significativo de matrizes.

Parece que os chamados líderes do seleto e reduzido número de compradores de boi gordo não conseguiram enxergar claramente o que aconteceu de 2003 para cá, pois andaram, durante êsse período, investindo mais e mais na capacidade de abate, ao mesmo tempo em que nada faziam para sustentar um nível mínimo de preços que pudesse manter a produção estimulada e adequada a essa capacidade de abate aumentada. Deste modo, ao lado da redução permanente do patamar de produção causado pelo abate de muitos milhões de matrizes, há também que se considerar as ampliações nas capacidades de abate em fase já irreversível.

Os mecanismos presentes na formação dos preços na fase de abundância diferem um pouco daqueles presentes na fase de escassez, daí os chamados altos e baixos que você mencionou como deletérios, no que concordo, mas que, contudo são explicáveis.

Existe um dito disseminado na atividade que afirma que “na alta o pecuarista é um leão, mas na baixa ele é um c..ão”, ou seja, Quando há escassez, o produtor tenta valorizar sua produção, porque de fato ela vale mais, mas quando há abundância todos correm para vender o que podem o quanto antes, para minimizar seu prejuízo.

Boa parte dos pecuaristas se cansou desse jogo e o patamar de produção se reduziu. A fase agora é de escassez relativa. Nela, os compradores cessam sua ação combinada de estabelecer preços e começam a trabalhar com o objetivos individuais de minimizar cada um sua ociosidade, porque esta custa muito caro, passando a disputar entre si a matéria-prima que escasseou; aí vem a história da arroba não parar de subir.

Todos esses elementos considerados nos permitem avaliar estarmos diante de um ponto de inflexão na trajetória da pecuária de corte. Estamos deixando para trás um modelo de organização da cadeia, porque falido: num momento de grande aumento da demanda externa e ampliação mesmo que moderada da demanda interna a cadeia responde com redução de produção.

Será necessário daqui para a frente estabelecer parâmetros para construir um novo modelo que seja capaz de oferecer boas respostas aos desafios do crescimento atual e futuro do mercado.

É uma ilusão imaginar que, assim como na agricultura, os atuais preços estimulantes automaticamente levarão, dentro de algum tempo, a aumentos de produção capazes de reduzir a escassez, porque a fatia do patamar de produção perdida pelo abate de matrizes é irrecuperável. A neutralização de seu efeito ao longo do tempo por aumento de eficiência, levará alguns anos para se fazer sentir e paralelamente a isso a velocidade de crescimento da demanda externa deverá se acelerar.

O diferencial entre crescimento da demanda externa e aumento da produção possível balizará a dinâmica da formação de preços. Indústria e produtores rurais terão que se esforçar para construir novas bases de relacionamento, tentando, na medida do possível, superar antagonismos históricos. O sucesso futuro da pecuária de corte brasileira repousa no êxito dessa construção.

Caríssimo Miguel,

Após ler o seu artigo e comentários que se seguem, achei oportuno salientar que o comportamento do mercado nesses últimos anos, realmente vem como um fator determinante no comportamento de toda a cadeia produtiva para os próximos anos, pois já estamos cansados de ouvir sobre o abate exagerado de fêmeas, aumento das exportações entre outras justificativas e com razão, claro. Porém o que não podemos esquecer é que com um novo desenho da economia mundial e especialmente no agronegócio brasileiro, com a vinda de pesados investimentos não só por parte da indústria, mas também produção da matéria prima, o boi!

Acredito que num prazo muito curto (mais um ciclo de três anos no máximo), o mercado de carne brasileiro tenderá a não sofrer mais as grandes oscilações de preço na @ do boi gordo, ou seja, não acredito mais em entressafras, a medida que tanto a indústria quanto o produtor já se encontram num processo de contenção dessas variações abruptas, maléficas inclusive para toda a cadeia, e alcançarão através principalmente dos confinamentos e redução na idade de abate um equilíbrio entre demanda e oferta.

Permanecerão no setor aqueles que tratarão a atividade de maneira profissional, espantando assim os especuladores e oportunistas, motivo pelo qual muitas vezes pagamos caro com a ineficiência dos aventureiros. Só vai ficar quem tem compromisso, quem não tem já é hora de partir, o caminho é longo, árduo mas promissor.

Acredito em preços firmes para ano 2008, os preços do bezerro e da bezerra seguem firmes e com pouca oferta. O boi gordo em nosso estado tem um dos menores preços do país esperamos melhoras, com a menor oferta de bois terminados.

Do ponto de vista da lógica econômica, certamente um pouco mais fácil falar agora que o evento se materializou, essa situação de escassez que chegamos era de certa forma anunciada.

Fazendo uma análise do resultado da atividade de pecuária e de abate durante os anos 90, vemos que fazendeiros e donos de frigoríficos tinham resultados não muito altos em seus negócios, porém retornos razoáveis e até parecidos do ponto de vista de retorno sobre capital investido.

Ocorre que a partir de 2000, mais ou menos, essa indústria sofreu uma grande mudança estrutural, a abertura de muitos mercados à carne brasileira por todos os motivos que conhecemos, deu aos frigoríficos um novo gás. Os estrangeiros pagam muito mais pela nossa carne, aumentando bastante a receita por tonelada dos frigoríficos, ocorre que o preço pago pela arroba aos fazendeiros, particamente não se alterou em termos reais (descontada a inflação), em verdade, possivelmente até caiu no período.

Resultado: do lado do frigorífico, sua margens expandiram muito, saíram de 3% para 15% em alguns casos no período, sem precisar investir quase nada a mais para tanto.

Pelo lado dos pecuaristas, o resultado foi o oposto, a inflação dos custos foi bastante alta (fertilizantes, suplementação alimentar/mineral, maquinário, …), superior inclusive a inflação média do país, e como sua receita não se elevou, suas margens minguaram. Adicione-se a esse cenário, a crise da aftosa, secas mais fortes, que foram motivo para um enfraquecimento ainda maior da arroba, e como bem disse um leitor, o comportamente um pouco irracional do pecuarista, só não chamaria de c..ão, afinal acredito que os fazendeiros tem que pagar suas contas, e num ambiente de preços baixos e custos altos, tem que abater ainda mais mesmo para manter sua receita.

Desenhado o cenário, vejamos as consequências econômicas: os frigoríficos atingiram retornos altíssimos sobre o capital investido, ao redor ou até superior aos 20%, logo superior inclusive ao custo do capital (frigoríficos tem captado internacionalmente a taxas próximas de 10%), o efeito natural disso é uma aceleração dos investimentos, e foi isso que fizeram os frigorificos exportadores, que gozam dessa rentabilidade: compraram abatedouros, construiram e expandiram suas plantas produtivas, para abastecer o rentável mercado externo. Ou seja, a demanda por boi aumentou bastante no período.

Contudo o fazendeiro, sem rentabilidade no negócio (estimo que tenha sido na média de 3%-6% de retorno sobre capital investido), não só deixou de investir no aumento de produção, como abateu mais animais que o normal, inclusive muitas matrizes, para simplesmente manter a receita. Resultado, a oferta de boi, após se elevar sem consistência durante um curto tempo (ao custo do abate de animais mais leves, fêmeas), acabou reduzindo.

E como é primário na economia, demanda em alta, oferta em baixa, a correção vem via preço. A questão é, em quanto tempo esse desequilíbrio se ajusta.

É preciso ficar alerta com possível “inadimplencia” de alguns frigoríficos

Excelente o artigo e principalmente os comentários!

Nesse contexto, como seria possível um aumento (mesmo a longo-médio prazo) da oferta de boi gordo, principalmente quando analisamos o futuro dos preços dos grãos (pensando em confinamento no final do ciclo), e até a competição pela agricultura no que diz respeito à terra para criação de bovinos?

Já estaria passando da hora do produtor profissionalizar-se, aumentar sua taxa de lotação, investir em produção à pasto (com tecnologia) e sair do extrativismo. Os preços também acompanhariam esse aumento da demanda?

Ótimo artigo!

No estado do Pará jamais se atingiu o patamar de R$ 65,00/@ nunca a reposição esteve tão valorizada, nossa cotação nunca esteve a R$ 10,00 abaixo dos preços praticados no circuito do Sudeste.

Os motivos já foram citados em comentários acima, vale salientar que as projeções são de preços firmes em 2008, caso as exportações de gado vivo continuem com a mesma força deste ano e de que se confirme mais plantas frigoríficas em diversas regiões do estado. Mesmo com a estação chuvosa iniciando, com os preços dos insumos em alta, muitos pecuaristas estão se profissionalizando cada vez mais com a terminação em confinamento e estão de “olho” nos frigiríficos.

O artigo é muito oportuno, inclusive para o debate amplo, neste momento de planejamento para o ano de 2008.

Na minha opinião, não há dúvidas que estamos presenciando uma mudança de patamar de preços em toda atividade agrícola e não só da pecuária.

Acontece, como já foi dito acima, a lei da oferta e da procura (demanda) é que determinará o novo patamar de preços. Então muito do que ocorrerá com o preço da arroba não está só no estoque de gado pronto, reposição etc. e sim na renda interna do povo, na capacidade do mercado interno em absorver estes preços. Escrevem aí, se os preços se mantiverem em níveis elevados, a quantidade comercializada despencará.

Agora é o Natal, o 13º está saindo, festas, churrascos e cervejas fazem parte das comemorações de empresas, amigos etc, mas só depois desse momento de demanda anormal é que teremos um mercado normal (lei oferta X demanda) determinando o novo nível de preços. Até lá, na minha opinião é puro exercício de futurologia.

Posso chutar também? Novo patamar de preços da @ entre R$60,00 e R$65,00 sem grandes flutuações entre safra e entre safra para o ano de 2008.

Caro Miguel;

1-Creio numa relativa estabilidade dos atuais preços, mas tudo depende dos confinamentos.

2-Embora os insumos devam apresentar preços um tanto elevados, o pecuarista pode se empolgar com os atuais preços da arroba e cair novamente na tentação de aumentar novamente o número de animais confinados.

3-Um novo aumento substancial dos confinamentos pode levar lá no que seria o pico da entressafra, OUT./NOV. 2008, a preços não tão interessantes.

4-O problema é que tais preços serão referência/balizadores para 2009.

Abraços

Companheiros leitores,

Entendo que artigos como estes provocam debates muito engrandecedores.

Os fóruns de debates sobre os principais temas com moderadores poderiam levantar a bola para nós da cadeia produtiva (os diversos elos) das diversas regiões produtoras (eu por exemplo sou do sul do Pará) e possitarem trocas de informações que serão de grande importância a pecuária nacional. Assim trocaríamos experiências pelo país afora, em um país continental isto é imprescindível.

No Pará a realidade é um reflexo do país, entretanto os quase 400.000 bovinos exportados via navios a países tradicionalmente compradores (Líbano e Venezuela) foi uma realidade que não deixou de apoiar a demanda reduzida por parte dos frigoríficos, que ainda tem uma escala de abate muito longa devido a região não ter ainda a capacidade industrial instalada para absorver toda a nossa produção.

Nenhum de nós paraenses gostamos de exportar matéria prima sem agregar valor a nossa produção e esperamos que novas empresas sejam instaladas na região, para que assim tenhamos a condição de vender a nossa produção para a indústria local.

É sem dúvida um sonho de todos nós, que para cá viemos de vários estados brasileiros, e já éramos pecuaristas nos nossos estados de origem, e hoje somos paraenses.

Convidamos então aos segmentos industriais para que conheçam nossa região, seu potencial de produção, pois poderemos dobrar a nossa produção em poucos anos, e assim possamos criar elos de entendimento onde todos possam manter suas atividades, uma vez que nos últimos 3 anos perdemos muito dinheiro, já que os preços que vendemos nossa produção sequer pagaram os custos da atividade. O que levou a total descapitalização do setor e a perda da capacidade de investimento para o tão necessário e sonhado aumento da produção regional.

Nós pecuaristas do sul do Pará acreditamos que somente com a aproximação do segmento produtor e industrial é que colocaremos mais carne a preços mais baratos e de melhor qualidade em todas as mesas de brasileiros e de mercados mais exigentes do mundo.

Somente unidos, pecuaristas e frigoríficos teremos a sustentabilidade da nossa atividade por dezenas de anos, e o Brasil é sem dúvida o país que tem todo o potencial para abastecer de carne bovina todo o mundo.

Abraços a todos os lutadores incansáveis do setor.