A carne bovina argentina é melhor que a brasileira?

5 de novembro de 2013Principais indicadores do mercado do boi – 05-11-2013

5 de novembro de 2013Qual a opinião dos bancos de investimentos sobre a compra da operação de bovinos da BRF pela Minerva? Saiba aqui

UBS investment research, Bank of America Merrill Lynch e J. P. Morgan opinam sobre a a compra da operação bovinos da BRF pela Minerva.

Os bancos de investimentos UBS, Bank of America Merrill Lynch e J. P. Morgan opinam sobre a a compra da operação bovinos da BRF pela Minerva. Leia os comentários abaixo.

Opinião da UBS Investment Research

Vemos esse acordo de forma positiva. Os ativos de carne bovina da BRF não estavam operando em níveis ótimos, uma vez que a carne bovina não é a atividade central da companhia. Transferindo esses ativos à Minerva, que em nossa visão é um operador superior, ambas as companhias podem maximizar o valor. Além disso, o acordo libera aproximadamente R$ 290 milhões em ativos para a BRF, melhora seu capital de giro e as necessidades de capex e fornece um acordo de fornecimento de longo prazo que permitirá que sua unidade de processamento de carne bovina permaneça competitiva e crie mais valor. A Minerva tem a oportunidade de melhorar a eficiência operacional e seus ganhos de escala.

A BRF está sendo comercializada a 14E 11,1x EV/EBITDA e 20,6x PE. Esses números parecem altos, mas acreditamos que são justificados com base no crescimento de primeira linha de 9% (CAGR 13-16E), ganhos de margens operacionais de 350 bps e desalavancagem financeira apoiando um crescimento EPS de 39%.

A BRF também anunciou que reduzirá seus ativos biológicos (gado vivo) em aproximadamente R$ 170 milhões (de R$ 1,7 bilhões no terceiro trimestre de 2013, incluindo frangos e suínos) dentro de 10 meses. Esses ativos não fazem parte da transação com a Minerva e o rebanho será vendido no mercado. Estimamos que os estoques totais poderão declinar em 3,5%, ou 10% do total dos ativos biológicos. Os investimentos de capital recorrentes em ativos biológicos poderiam declinar em cerca de R$ 40 milhões por ano, ou 2% do total.

De acordo com nossas estimativas, os ativos de carne bovina da Brasil Foods estão sendo avaliados em 5,7x 13E EV/EBITDA (vs. 5,9x for BEEF3). Essa parece ser uma avaliação justa para ambas as partes.

Declaração de riscos

Riscos específicos do setor:

1) Riscos macroeconômicos: acreditamos que o setor está exposto a riscos macroeconômicos associados com a volatilidade da moeda e riscos de renda do país, que são as principais métricas em nossos métodos de avaliação. De forma geral, o consumo brasileiro depende dos níveis de emprego, acesso a linhas de crédito e índice de confiança dos consumidores;

2) Riscos fitossanitários: surtos de doenças no Brasil ou em países importadores podem afetar o consumo.

3) Exposição aos preços de commodities: em termos de receitas (preços de venda) e custos (matérias-primas).

Os principais riscos de queda do investimento são:

1) Risco de integração: Falha ou atrasos materiais para capturar sinergias podem afetar negativamente os resultados da companhia e levar a um menor preço alvo.

2) Práticas anti-competitivas: países importadores, para proteger suas indústrias locais contra o Brasil, podem implementar práticas anti-competitivas.

Opinião do Bank of America Merrill Lynch

Gostamos da aquisição para a Minerva porque:

1) a companhia aumentará sua capacidade de abate em 23% a uma valorização atraente, e

2) isso deverá reduzir as preocupações dos investidores sobre um possível M&A (fusões e aquisições) maior.

Para a BRF, gostamos do desinvestimento em ativos não centrais. Entretanto, tornar-se um acionista minoritário no Minerva pode não ser estratégico para a BRF em longo prazo e a companhia está vendendo a uma avaliação aparentemente barata. Mantemos nossa classificação BUY em ambas as ações e mantemos nossas estimativas sem mudanças nesse ponto.

Para a Minerva a aquisição parece barata em todos os ângulos

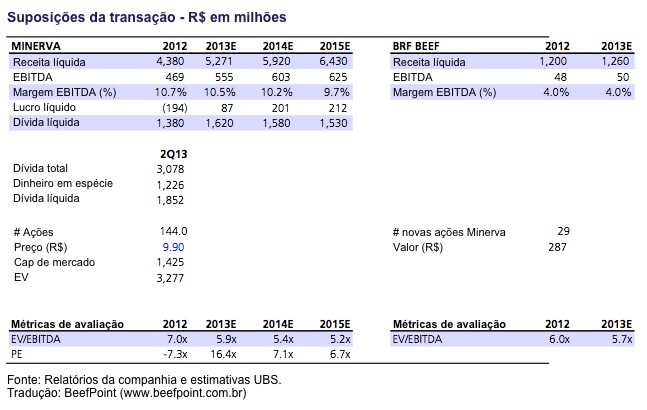

A Minerva emitirá 29 milhões de novas ações para pagar a BRF pelas duas plantas, totalizando aproximadamente R$ 290 milhões, com base no preço de fechamento de sexta-feira de R$ 9,90. Em nossas estimativas, o múltiplo implícito EV/EBITDA para essa transação é 3x, que é um desconto com relação a avaliação atual de 2014 e da Minerva de 5,5x.

Assumimos uma margem EBITDA de meio-ciclo de 8% sobre as Receitas Líquidas de R$ 1,2 bilhão (divulgada pela BRF). Avaliando o múltiplo EV/cabeça, a avaliação também parece atrativa para a Minerva, à medida que o múltiplo implícito de R$ 438/cabeça também está em desconto com relação ao R$ 908/cabeça da Minerva.

Para a BRF, isso poderia representar até 2,5% do EBITDA da companhia, enquanto as ações da Minerva representariam somente 0,6% do valor de mercado da BRF, uma provável destruição de valor. Porém, é importante notar que à medida que as plantas operavam como um centro de custos para a BRF, as margens provavelmente eram menores.

Esse acordo deverá reduzir as preocupações dos investidores de um M&A maior para Minerva. Acreditamos que os investidores deverão ficar satisfeitos com esse acordo com a BRF à medida que:

1) está totalmente de acordo com o discurso dos gerentes de buscar plantas no Mato Grosso;

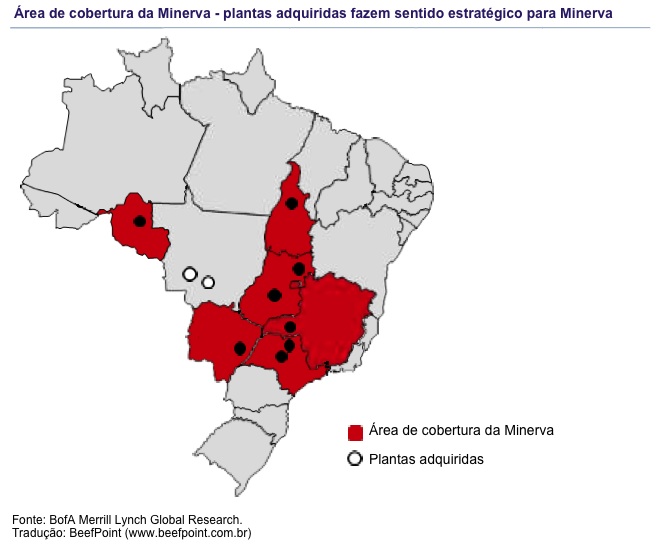

2) as plantas estão localizadas estrategicamente no Estado do Mato Grosso (veja mapa abaixo); e

3) a avaliação foi barata, apesar da diluição.

A aquisição de plantas da BRF é positiva para a Minerva dadas as sinergias existentes com operações na América do Sul. Após a transação, a Minerva começará operando em Mato Grosso, onde estão localizadas as plantas de Várzea Grande e Mirassol. Vimos isso como benéfico para a BEEF, à medida que as plantas integrarão a presença da Minerva no Brasil e também adicionarão uma diversificação geográficas às operações.

Para a BRF, apesar de esse ser um acordo pequeno (3% do EBITDA total), vender os ativos de carne bovina é positivo, em nossa visão, à medida que desinvestir em ativos não centrais é uma parte importante da nova estratégia de gestão para melhorar os retornos da companhia futuramente. De acordo com a BRF, a venda de outros ativos não centrais poderá totalizar R$ 2 bilhões. Entretanto, a avaliação com desconto do acordo implica em uma redução de 1,5% do valor de mercado da companhia, à medida que o múltiplo implícito de 3x EV/EBITDA está com desconto com relação à 10,5x em 2014E da BRF. Além disso, ter uma participação minoritária na Minerva pode não ser estratégico em longo prazo, em nossa visão, embora poderia potencialmente vender isso no futuro.

Para a BRF, apesar de esse ser um acordo pequeno (3% do EBITDA total), vender os ativos de carne bovina é positivo, em nossa visão, à medida que desinvestir em ativos não centrais é uma parte importante da nova estratégia de gestão para melhorar os retornos da companhia futuramente. De acordo com a BRF, a venda de outros ativos não centrais poderá totalizar R$ 2 bilhões. Entretanto, a avaliação com desconto do acordo implica em uma redução de 1,5% do valor de mercado da companhia, à medida que o múltiplo implícito de 3x EV/EBITDA está com desconto com relação à 10,5x em 2014E da BRF. Além disso, ter uma participação minoritária na Minerva pode não ser estratégico em longo prazo, em nossa visão, embora poderia potencialmente vender isso no futuro.

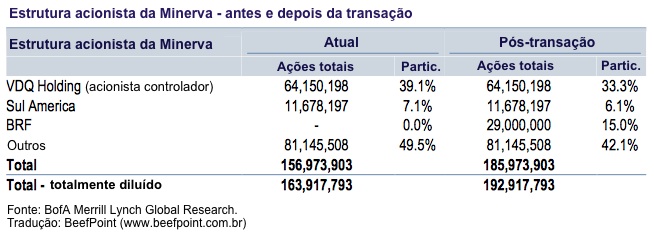

Após a emissão de 29 milhões de ações, a Minerva terá 191 milhões de ações em circulação, já considerando a diluição dos conversíveis. A participação do acionista controlador declinará de 39,1% para 33,3%, enquanto a participação dos minoritários declinará de 49,5% para 42,1%. Estimamos uma margem líquida da Minerva em 2014 de 3%. Se consideramos a mesma margem para R$ 1,2 bilhão de receitas adicionais das duas plantas da BRF, isso implicaria em 20% de aumento no Lucro Líquido no próximo ano. Em termos de EPS, nossos cálculos indicam que o acordo é de 2% de acréscimo.

Os riscos de queda para nosso preço objetivo são (1) menores do que as sinergias esperadas das receitas, (2) mercados mais competitivos levam a margens menores, (3) uma recuperação mais fraca do que o esperado nos mercados de exportação, (4) volatilidade inerente ao setor de proteínas (relacionada às condições de oferta e barreiras comerciais), (5) valorização do real brasileiro, prejudicando o crescimento das exportações.

Os riscos de alta para nosso preço objetivo são (1) a BRF recupera a perda das receitas mais rápido do que o esperado, (2) as margens de exportação se recuperam além das expectativas, (3) os preços dos grãos declinam mais do que consideramos, (4) futura desvalorização do Real brasileiro.

Minerva

Nosso preço objetivo para o Minerva de R$ 12 representa uma mistura de 50% de nosso valor DCF e 50% de nossa meta de valorização múltipla de 6,0x de 2014E EV/EBITDA. Nossa DCF é baseada em um WACC de 10,5% em termos de Reais brasileiros e 4% de crescimento terminal. Também aplicamos um desconto de 10% pela baixa liquidez das ações.

Os riscos de queda de nosso preço objetivo são:

1) cenário de escassez inesperada na oferta de gado no Brasil,

2) demanda mais fraca de carne bovina devido a uma piora na desaceleração global, com impactos diretos nas receitas de exportação,

3) mais declínios nos preços da carne bovina no mercado doméstico,

4) valorização do Real brasileiro,

5) riscos sanitários.

Os riscos de alta para nosso preço objetivo são

1) declínio mais rápido do que o esperado nos preços dos gados,

2) fim das barreiras comerciais para a carne brasileira (Rússia, Estados Unidos, Europa),

3) ganho mais forte de participação no mercado doméstico,

4) forte recuperação dos preços domésticos da carne bovina.

Opinião do J. P. Morgan

Segundo o banco J. P. Morgan as melhores coisas da vida são simples.

Na sexta-feira, 1º de novembro, Minerva e BRF Foods anunciaram uma operação simples, que parece ser boa para todos os acionistas. O acordo fará a Minerva proprietária de cerca de 15% da BRF. Vemos este movimento tão inteligente a partir de uma perspectiva estratégica, operacional e financeira. Os investidores tendem a ver a operação como algo positivo para o Minerva, mas diria que é tão bom, se não melhor, para BRF.

A nova gestão da BRF continua enviando os sinais certos. O setor de carnes representa menos de 5% das suas vendas totais, mas tem margem EBITDA inferior e usa mais capital de giro do que a média de suas outras operações. Então, o negócio deve melhorar ligeiramente as margens. A BRF também indicou que vai liberar R$ 170 milhões em estoques de gado vivo (cerca de 5% do estoque total) nos próximos 10 meses, muito bom também para a FCF.

Estrategicamente, o negócio parece atraente, em nossa opinião. A BRF recebeu dois assentos no Conselho de 10 lugares do Minerva. Achamos que o futuro da BRF parece mais brilhante em alimentos de valor agregado, e este acordo evidencia qual caminho está sendo tomado. Vai ser interessante ver o que vem a seguir.

A aproximação entre BRF e Minerva pode ser uma má notícia para Marfrig e JBS, os principais concorrentes no Brasil. Mas esperamos que os preços racionais, podem não acontecer para eles no curto prazo. A longo prazo, vamos ver.

Fonte: Relatórios em inglês do UBS, Bank of America Merrill Lynch e J. P. Morgan, traduzidos e adaptados pela Equipe BeefPoint.

{kind=link}