Antônio Andrade foi empossado para cargo de ministro da Agricultura

18 de março de 2013OMC: uso de antibióticos na pecuária são tratados em acordo internacional

18 de março de 2013Rabobank: apesar de aumento em 2012, produção de carne bovina argentina continua baixa com relação a padrões históricos

O setor de agronegócios da Argentina deverá crescer em 2013, principalmente liderado por uma grande colheita de soja e uma melhora na previsão para a economia global. A produção total de grãos e oleaginosas deverá ser 14% maior do que no ano anterior e se traduzirá em maiores exportações. Outros setores, como o de lácteos, de frango e de vinho continuarão crescendo, mas priorizarão o mercado doméstico, uma vez que os altos custos locais estão reduzindo a lucratividade de exportação.

Após vários anos de forte crescimento, a economia argentina passou por uma desaceleração em 2012, com um crescimento levemente acima de zero. A desaceleração foi resultado de vários fatores internos e externos, incluindo uma contínua valorização da taxa de câmbio real, o impacto negativo do câmbio exterior e controles de importação restritivos e medidas políticas ruins para o mercado que prejudicaram o sentimento empresarial.

Uma demanda externa menor devido à situação econômica global, particularmente o crescimento mais lento do Brasil, e uma menor colheita de soja como resultado das condições climáticas adversas também impactaram no desempenho econômico da Argentina em 2012.

As previsões de crescimento para o próximo ano são mais positivas. A economia deveria crescer em 3%, apoiada pelo maior estímulo político fiscal e monetário antes das eleições legislativas de outubro, pela esperada recuperação da demanda do Brasil e pela normalização da colheita de grãos após a seca de 2010/11.

Altas taxas de inflação têm sido um problema na Argentina desde 2007, e em 2012 não foi exceção, com estimativas não oficiais colocando a inflação em 25%. Durante esse período, a taxa de câmbio nominal se manteve bastante estável, resultando em uma forte valorização da taxa de câmbio real. Simplificando, a Argentina se tornou cara em termos de dólares ou qualquer outra moeda. A valorização da taxa de câmbio real pesa sobre a economia, reduzindo a competitividade em atividades voltadas às exportações, incluindo o setor de alimentos e agronegócios. Os salários, em particular, se tornaram um fardo para os negócios orientados às exportações, à medida que os aumentos de salários se mantiveram de acordo com a taxa de inflação não oficial.

Para 2013, a inflação deverá ficar em pelo menos 25% e, embora a valorização do Peso deva acelerar com relação aos anos anteriores, esse permanecerá abaixo da taxa de inflação, de 20%. As negociações de salário com as uniões no começo de 2013 serão chave na determinação do nível dos aumentos de custos esperados para o restante do ano. A taxa de câmbio esperada para 2013 é de cerca de 5,9 pesos argentinos por dólar americano.

O setor de alimentos e agronegócios é um componente essencial da economia argentina e é um forte determinante do desempenho econômico. As exportações desse setor representam quase 60% das exportações totais do país, totalizando US$ 47 bilhões em 2012. Apesar dos preços recordes em grãos e oleaginosas, as receitas de exportação de alimentos e agronegócios caíram 7,2% comparadas com o ano anterior como resultado de uma colheita menor. A queda na produção de grãos e oleaginosas foi responsável por cerca de 70% da queda total nas exportações de alimentos e agronegócios. Entretanto, a maioria dos principais setores passou por uma contração nas exportações em 2012, como resultado de uma demanda externa mais fraca e maiores custos domésticos.

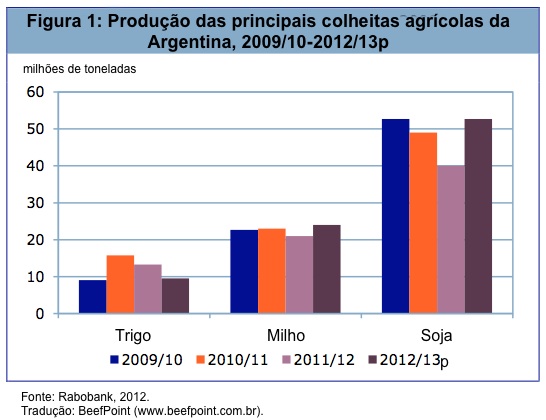

A colheita de grãos e oleaginosas em 2011/12 da Argentina foi 12% menor do que no ano anterior como resultado da seca severa que afetou negativamente os rendimentos nas produções de milho e soja. A produção de soja foi de 40 milhões de toneladas, 18% a menos que no ano anterior e substancialmente menor do que o recorde de 54 milhões de toneladas produzido nos dois anos anteriores. A produção de milho e trigo também caiu, 9% e 16% respectivamente.

A menor produção foi parcialmente compensada pelos altos preços internacionais que prevaleceram em 2012. Milho e soja alcançaram preços recordes históricos no meio de 2012, em alguns casos, compensando os produtores por seus menores rendimentos.

A estação de 2012/13 deverá ser completamente diferente do que a anterior. A primavera na Argentina foi extremamente úmida nesse ano, com enchentes em algumas áreas mais baixas. A produção de trigo será de apenas 10 milhões de toneladas, 30% a menos do que no ano anterior como resultado de uma forte queda na área plantada e rendimentos menores que a média devido ao excesso de umidade.

As fortes chuvas também adiaram o plantio da soja e do milho, prejudicando os rendimentos potenciais e levantando preocupações sobre o resultado final da colheita, com estimativas finais de produção variando amplamente entre os analistas. Em 2012/13, espera-se que a Argentina produza 24 milhões de toneladas de milho (14% de aumento com relação ao ano anterior) e 53 milhões de toneladas de soja (32% de aumento com relação ao ano anterior).

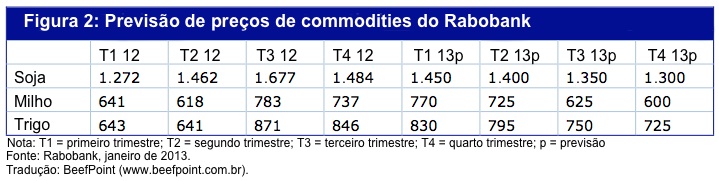

Os preços em 2012 foram principalmente direcionados pelos eventos climáticos que reduziram a produção na América do Sul e Estados Unidos, enquanto as compras chinesas foram reduzidas pelo menor crescimento econômico. Para 2013, espera-se uma queda nos preços dos grãos e das oleaginosas com relação aos altos níveis de 2012, mas permaneçam acima dos níveis dos anos anteriores.

A previsão é mais fraca para a segunda metade de 2013, à medida que novas produções vieram do hemisfério Norte. Entretanto, os estoques não deverão ser reconstruídos em apenas uma estação e os preços, apesar de menores do que os aumentos recentes, continuarão em níveis favoráveis aos produtores argentinos.

Com relação à indústria de carne bovina, após dois anos de forte declínio, os abates de gado e a produção de carne bovina da Argentina aumentaram em cerca de 4,7% e 3,8%, respectivamente, em 2012. O aumento nos abates e a maior participação de fêmeas mostram que a tendência de retenção no rebanho bovino, entretanto, está diminuindo comparado com os dois anos anteriores. A produção continua extremamente baixa em padrões históricos, 25% menor do que era há três anos.

A maioria da produção foi vendida domesticamente em 2012, resultando em um consumo de 58 quilos per capita, um aumento de quase 6% com relação aos anos anteriores. Em contraste, as exportações totais alcançaram somente 190 mil toneladas, 25% a menos do que no ano anterior e um nível não visto desde 2001, quando as exportações foram limitadas pela febre aftosa.

Em 2012, as exportações representaram somente 7% da produção total, enquanto que, historicamente, representavam cerca de 15%. A Cota Hilton, na qual a Argentina tem a maior participação, com 30 mil toneladas, fornece acesso a mercados de alto valor da Europa, mas não foi cumprida em 2011/12, quando se registrou o maior não cumprimento da cota da história.

A redução nas exportações nos últimos três anos pode ser atribuída à menor disponibilidade, uma vez que demorará anos para reconstruir o rebanho bovino, e à uma taxa de câmbio desfavorável que, além da taxa de exportação de 15%, torna a carne bovina argentina menos competitiva mesmo em épocas de maior demanda mundial e maiores preços.

As margens da indústria continuam estando extremamente pressionadas devido à escassez de gado e do aumento do custo dos insumos locais como resultado da alta inflação. A menos que a desvalorização na taxa de câmbio no próximo ano seja suficiente para o setor retomar sua competitividade, a produção continuará sendo vendida quase exclusivamente no mercado doméstico, reduzindo, dessa forma, o custo local do gado e reduzindo os incentivos para os produtores continuarem aumentando seus rebanhos.

Já a situação da indústria de frango da Argentina é significantemente diferente da situação da carne bovina. A produção de frango aumentou em 10% em 2012, completando uma década inteira de crescimento positivo. Tanto o consumo doméstico como as exportações continuaram aumentando em 2012.

O consumo de carne de frango na Argentina aumentou em uma taxa impressionante nos últimos cinco anos, de 29 quilos per capita em 2007 para quase 40 quilos em 2012. Esse aumento foi resultado de esforços da indústria para introduzir carne de frango em uma dieta fortemente orientada à carne bovina da Argentina, mas também foi resultado da crise na indústria de carne bovina e subsequente aumento nos preços dessa carne.

Os custos de produção, particularmente para mão de obra e energia, vêm aumentando como resultado da inflação doméstica, colocando certa pressão nas margens dos produtores. Os preços do milho e da soja também aumentaram seguindo a tendência os mercados internacionais. Entretanto, é importante notar que o preço doméstico do milho e da soja na Argentina é substancialmente menor do que seus preços de exportação, como resultado das tarifas de exportação de ambas as commodities.

Fonte: Rabobank, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}