Com Embarques Realocados Exportação de Carne Bovina Crescerá até 14% em 2025

19 de setembro de 2025

IBGE: Brasil Fecha 2024 com 238,2 Milhões de Cabeças de Gado e Recorde de Abates

19 de setembro de 2025Reconstruindo o Rebanho de Vacas dos EUA: Uma Escalada Calculada

A liquidação de vacas ficou para trás. A retenção de novilhas já está em andamento. O ciclo do gado dos EUA está oficialmente mudando para o modo de reconstrução, mas essa recuperação não será uma disparada. Está se configurando como uma escalada lenta e estratégica.

Os gargalos no processamento de carne bovina, a seca persistente, os custos elevados de alimentação, a escassez de mão de obra e os atritos do pós-pandemia mantiveram as margens de vaca-bezerro relativamente apertadas de 2016 a 2022. Algumas dessas pressões diminuíram, mas com o número de rebanhos prestes a crescer, outras podem facilmente ressurgir. À medida que os produtores retêm mais bezerras nesta temporada de outono, a reposição do rebanho continua sendo um exercício cauteloso e calculado.

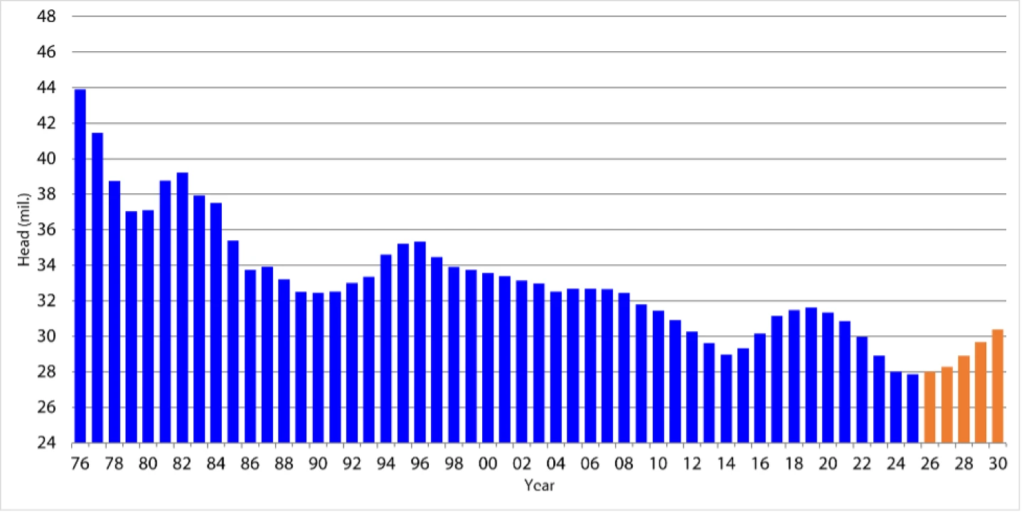

O Rabobank prevê que o inventário de vacas de corte em 1º de janeiro de 2026 será de 28 milhões de cabeças, um aumento de 200 mil cabeças em relação ao ano anterior. Um segundo aumento de menos de 500 mil cabeças é provável no ano seguinte. Em resumo, não espere mudanças dramáticas no início deste esforço de reconstrução. De 2024 a 2026, o rebanho nacional de vacas de corte deve se manter relativamente estável (ver Figura 1).

Figura 1: Inventário de vacas de corte dos EUA em 1º de janeiro (USDA, previsão Rabobank 2026-2030)

Um crescimento mais significativo do rebanho é projetado a partir de 1º de janeiro de 2027, entrando no início da década de 2030. Mas mesmo assim, a projeção de pico de inventário provavelmente ficará de 500 mil a 1 milhão de cabeças abaixo dos níveis recordes de 2019 — e isso não é necessariamente ruim.

Graças aos ganhos de eficiência de longo prazo em todo o setor de carne bovina dos EUA, uma reconstrução que ultrapasse 30,5 milhões de vacas pode ser mais do que suficiente para atingir um novo recorde de produção total. A oferta de carne bovina per capita pode alcançar níveis não vistos em mais de duas décadas. Ainda assim, adicionar cerca de 2,5 milhões de vacas durante esta próxima fase será uma tarefa complicada.

De acordo com a mais recente pesquisa State of the Beef Industry do Farm Journal, apenas 47% dos produtores estão considerando expandir seu rebanho de vacas nos próximos cinco anos — uma queda de quatro pontos em relação ao já modesto número do ano passado.

Fatores que Afetam a Construção do Rebanho

A hesitação está enraizada em realidades duras. O aumento dos custos de insumos — desde cercas e equipamentos até novilhas de reposição — está pressionando os orçamentos. E não se trata apenas de preços mais altos. A volatilidade está adicionando mais pressão. Despesas flutuantes estão dificultando o planejamento financeiro, apertando o fluxo de caixa e tornando as metas de lucro cada vez mais difíceis de alcançar. O acesso a pastagens continua sendo um ponto sensível. Os preços continuam subindo, enquanto restrições de uso da terra e a expansão de áreas urbanas bloqueiam oportunidades para os produtores de gado.

As mudanças no governo federal também não estão ajudando no moral. A burocracia regulatória e as exigências de conformidade já consomem tempo e recursos significativos. Somando-se a isso a constante mudança nas políticas comerciais e o labirinto de novas regras, os produtores se veem gastando horas apenas para se manter atualizados. O fardo é exaustivo.

Por trás de grande parte da fadiga na produção de gado está um desafio familiar: produtores envelhecendo e uma força de trabalho em declínio. Encontrar ajuda é difícil — e está ficando ainda mais difícil.

Os pecuaristas mais velhos se preocupam com saúde, longevidade e com quem assumirá as rédeas no futuro. Enquanto isso, a próxima geração enfrenta uma batalha diferente: garantir capital, adquirir conhecimento e encontrar a mesma tenacidade que definiu os que vieram antes. A determinação existe — mas os obstáculos também.

Dadas essas restrições, será que a previsão de crescimento do inventário de vacas realmente se concretizará nos próximos anos? A melhora das condições de seca e da lucratividade ajudam. As respostas da pesquisa sugerem que será necessário ainda mais que isso.

O censo agrícola mais recente do USDA revela uma tendência clara: as operações de cria maiores estão ficando ainda maiores. Desde 2012, produtores com 200 cabeças ou mais adicionaram 2,2 milhões de vacas — um salto de 20%. Enquanto isso, operações com menos de 200 cabeças perderam 2 milhões — uma queda de 11%. Essa mudança foi consolidada em 2017 e se acelerou até 2022.

O Rabobank vê o censo de 2027 ampliando essa tendência: grandes operações ficando ainda maiores. Elas têm colchão de capital para absorver riscos e tomar decisões ousadas sem comprometer a fazenda. Isso será crítico quando os preços de vacas prenhes e novilhas ultrapassarem US$ 4.000 por cabeça nos próximos anos e os preços dos bezerros caírem à medida que a oferta crescer no final do ciclo pecuário.

A idade dos produtores importa ainda mais neste esforço de reconstrução. De acordo com o Censo Agrícola de 2022, os operadores de gado de corte têm agora em média 58,3 anos — a mais alta entre todos os grupos de produtores de gado e aves nos EUA.

Os pecuaristas mais jovens podem estar mais dispostos a apostar mais alto durante esta reconstrução. Para muitas famílias, é uma transição natural — uma saída para os operadores mais velhos passarem a tomada de decisão para a próxima geração. Além disso, a expansão do rebanho pode abrir novas fontes de receita e atrair filhos e filhas de volta para o negócio.

Os produtores de vaca-bezerro ocupam uma posição única na cadeia de suprimento de carne bovina como operadores de custo fixo em um setor amplamente movido por margens — mas essa distinção está se tornando menos clara.

À medida que o tamanho dos rebanhos cresce e a liderança das fazendas fica mais jovem, o pensamento orientado por margens vai ganhar força. Produtores maiores focam no lucro por vaca ou por hectare. Pecuaristas mais jovens apostam em dados e estratégia.

Com os preços de mercado voláteis e a incerteza que ronda o negócio do gado, produtores de vaca-bezerro focados em margens não apenas devem evoluir durante esta reconstrução — eles são essenciais para o esforço de recomposição do rebanho nos EUA.

Fonte: Drovers, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}