Pratini: Brasil perdeu credibilidade

8 de dezembro de 2005Mercado já admite dólar abaixo de R$2 na virada do ano

8 de dezembro de 2005USDA: mercado internacional de carnes

O ano de 2006 terá comércio recorde de carnes vermelhas e de frango, segundo as previsões feitas pelo Departamento de Agricultura dos Estados Unidos (USDA). O comércio de carne bovina, suína e de frango pelos principais países exportadores deverá atingir níveis recordes em 2006 apesar da instabilidade gerada pelos contínuos surtos de doenças animais e suas restrições comerciais resultantes.

Apesar de a influenza aviária (IA), ou gripe do frango, na Ásia e na Rússia, da febre aftosa no Brasil, bem como das restrições comerciais impostas à carne bovina dos Estados Unidos e do Canadá devido à Encefalopatia Espongiforme Bovina (EEB), sem dúvida terem gerado e continuarem a gerar impacto no comércio global causando preocupações, o consumo de carnes entre os países de maior consumo continua aumentando, estimulando maior produção e crescimento nas exportações.

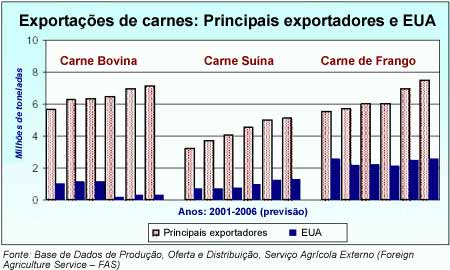

Pela primeira vez na história, as exportações de carne de frango pelos principais exportadores deverão atingir 7,5 milhões de toneladas. A demanda por este produto deverá se manter forte devido à ausência dos EUA nos principais mercados de carne bovina e da redução no crescimento das exportações de carne bovina brasileira.

Visão geral

1. Principais desenvolvimentos e fatores que terão impacto na produção, oferta e distribuição de animais e carnes em 2006

1.1 – Crescimento macroeconômico positivo continuará a estimular investimentos e a aumentar a demanda dos consumidores

O crescimento econômico mundial deverá permanecer forte durante o ano de 2006, apesar de continuar no mesmo nível de 2005. O ambiente econômico positivo previsto promoverá investimentos na produção de carnes e na capacidade de processamento em muitos dos principais países produtores de gado e frango.

Em países exportadores em ascensão, os produtores e processadores estão investindo em uma série de projetos de melhoria de capacidade e qualidade, como modernização e construção de plantas de abate no Brasil e expansão de estabelecimentos de engorda na África do Sul. Entretanto, haverá casos em que o crescimento econômico não será suficiente para apoiar a produção e o crescimento no processamento.

Aumentos no Produto Interno Bruto (PIB) real per capita mundial em 2006 continuará estimulando o aumento do consumo de carnes e, por conseguinte, a produção. Economias asiáticas, particularmente China, Hong Kong, Taiwan e Tailândia deverão apresentar um forte crescimento, provavelmente estimulando o consumo de carnes à medida que os consumidores terão mais renda disponível.

1.2 – Preços das carnes vermelhas e de frango para os principais exportadores influenciados pelas doenças relacionadas às distorções comerciais

Durante os anos de 2004 e 2005, os surtos de gripe aviária e EEB levaram a distorções comerciais que afetaram os preços das carnes de frango e carnes vermelhas dos principais exportadores (como EUA e Brasil).

Conseqüentemente, os preços da carne suína aos principais exportadores subiram nos últimos dois anos, à medida que as exportações deste produto aumentaram conforme os consumidores substituíram seu consumo de proteína animal.

1.3 – Febre aftosa no Brasil terá um impacto mínimo no atual fluxo comercial de carnes

Os focos de febre aftosa registrados em outubro de 2005 no Estado do Mato Grosso do Sul, no Brasil, irão prejudicar o crescimento nos setores de carne bovina e suína brasileiros. O Brasil transferirá a produção de carne bovina para os estados livres de febre aftosa para suprir a demanda de exportação em 2006, particularmente para a Rússia.

1.4 – Exportações de carne de frango ultrapassarão as de carne bovina pelos principais exportadores

Pela primeira vez na história, as exportações de carne de frango pelos principais exportadores deverão atingir o volume de 7,5 milhões de toneladas. A demanda por carne de frango deverá se manter forte devido à ausência dos EUA nos principais mercados de carne bovina e à redução no crescimento das exportações brasileiras de carne bovina.

O aumento em 2006 de quase 7% é resultado do maior comércio por uma série de países, incluindo Argentina, Brasil, China, Tailândia e EUA.

2. Produção de carne bovina

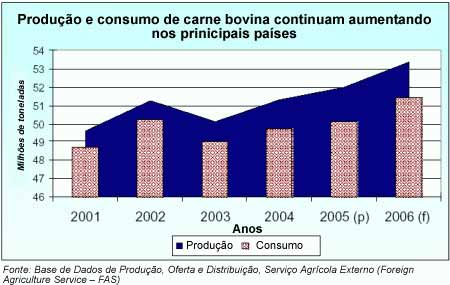

2.1 – Produção atinge novo recorde

Para os países avaliados pelo USDA, os níveis de produção, consumo, importações e exportações de carne bovina continuam seguindo sua recente tendência de picos anuais históricos. A produção de carne bovina pelos principais produtores em 2006 deverá aumentar em cerca de 3% com relação ao nível de 2005, para 53,4 milhões de toneladas, principalmente devido ao crescimento do Brasil e da China.

A produção de carne bovina da União Européia (UE) continuará com seu lento declínio e a Rússia também terá uma queda na produção. A produção na Nova Zelândia expandirá para servir os mercados de exportação da Ásia, fechados aos EUA e ao Canadá, e ainda continuará servindo os mercados dos EUA e do Canadá.

As condições de seca na Austrália têm reduzido a oferta de grãos e de alimentos animais, o que criou uma pressão de baixa nos estoques, reduzindo o crescimento na produção.

2.2 – Produção na UE continua caindo

A UE se tornou importador líquido de carne bovina em 2004 à medida que o consumo desse produto aumentou após ter declinado devido à EEB e a produção caiu. A produção total de carne bovina na UE continuará declinando em 2006, para 7,8 milhões de toneladas, à medida que o aumento nos rebanhos de corte nos novos Estados Membros não compensou os decréscimos totais na UE nos rebanhos leiteiros.

Os pagamentos desacoplados sob a reforma da Política Agrícola Comum (PAC) da UE reduziu os números de vacas (e, por conseguinte, da produção de carne bovina) e causou um aumento nos preços.

Além disso, os novos Estados Membros são exportadores líquidos de carne bovina e as cotas de produção de leite determinadas no acordo de acessão ao bloco forçaram o abate de bovinos leiteiros.

Entretanto, este aumento na produção de carne bovina nos novos Estados Membros pode ser curto, à medida que as políticas da UE deverão aumentar os preços dos grãos e, desta forma, os custos de produção destes países.

Brasil: Crescimento e potencial de longo prazo

A posição do Brasil de domínio no mercado mundial de carne bovina não é um fenômeno de curto prazo. Investimentos na indústria pecuária e de carne bovina permanecem fortes, à medida que o Brasil mantém foco orientado para as exportações. Em 2001, somente 11% da produção de carne bovina brasileira foi exportada. Em 2006, esta participação deverá aumentar para 21%, para 1,8 milhão de toneladas.

Ainda há espaço para crescimento da produção e das exportações. Por exemplo, a maioria dos bovinos brasileiros é de raças tradicionais, com uma parte sendo melhorada com cruzamento de raças.

Entretanto, isto vem mudando à medida que nos últimos cinco anos, o uso de inseminação artificial em bovinos de corte aumentou. Apesar desta melhoria genética, o Brasil produz predominantemente carne bovina de animais alimentados a pasto, de menor valor.

China continua expandindo produção de carne bovina

A produção de carne bovina na China expandirá mais de 6% em 2006 para 7,6 milhões de toneladas. A lacuna criada à medida que a produção é incapaz de manter o ritmo da forte demanda levará a um aumento nos preços bem como à expansão do setor em 2006.

Os esforços do governo darão assistência em conter a disseminação da febre aftosa através de programas de vigilância contra a doença e ainda será necessário que os controles se tornem mais rígidos.

A China enfrenta significantes desafios para expandir seu setor pecuário à medida que tem falta de pasto e recursos forrageiros, de matrizes, de água e de recursos energéticos, bem como de transporte.

EUA e Canadá: uma relação diferente

Em 18 de julho de 2005, após a implementação pelo USDA da lei de regiões de risco mínimo para EEB, os EUA permitiram importações de certos bovinos vivos do Canadá pela primeira vez em mais de dois anos. Entretanto, apesar dos preços atrativos nos EUA, as exportações de bovinos vivos do Canadá aos EUA não retomaram os níveis médios de antes da EEB.

As exportações de bovinos do Canadá, quase que exclusivamente aos EUA, deverão ser de quase 900 mil cabeças em 2006, 31% a menos do que a média de 2000 a 2002, de 1,3 milhão de cabeças.

A relação entre as indústrias de bovinos e carne bovina dos EUA e do Canadá pode ter mudado. Como resultado de ter tido o mercado dos EUA fechado, a indústria pecuária do Canadá implementou uma estratégia de reposição para que se tornasse menos dependente da indústria de processamento dos EUA enquanto expandia o abate doméstico.

Em 2005, os abates no Canadá deverão ser quase 20% superiores, ou cerca de 800 mil cabeças a mais do que os níveis de 2002.

A produção de carne bovina dos EUA deverá aumentar 4% em 2006, para 11,8 milhões de toneladas. Os maiores importações de bovinos deverão ajudar a impulsionar os números de abates devido às contínuas importações de bovinos de menos de 30 meses de idade do Canadá; alimentos animais com preços relativamente baixos e a demanda firme contínua deverão encorajar os produtores a alimentarem seu gado até atingirem pesos maiores.

3. Consumo

3.1 – Tendências globais e fatores relacionados ao consumo

Aumentos na renda disponível sem dúvida aumentam as compras de alimentos em países de baixa e média renda. Além disso, desse maior poder de compra, uma maior proporção é gasta em compras de produtos com alto valor, como carne e leite.

Desta forma, a estabilidade macroeconômica e o crescimento em alguns países de baixa e média renda resultam em um maior consumo de carnes vermelhas e de frango, fornecendo novas oportunidades de crescimento de mercados para produtores domésticos e fornecedores mundiais.

Os países de baixa e média renda estão não somente aumentando seu consumo per capita, mas também, estão gradualmente representando uma maior participação no consumo mundial.

A demanda de carnes vermelhas e de frango nos países desenvolvidos, como EUA, está forte. Dado o já relativamente alto nível de consumo, o consumo per capita desses produtos não pode esperar um ganho muito severo.

Entretanto, a demanda em países de maior renda está sendo transferida para produtos mais convenientes e processados, criando oportunidades para produtos de carne de valor agregado.

Carne bovina

Antecipando o saudável aumento de 6% no consumo em 2006, para 7,6 milhões de toneladas, a China representa uma grande porção deste crescimento projetado do consumo de carne bovina pelos principais consumidores em 2006 devido ao tamanho absoluto do mercado.

Apesar dos maiores preços da carne bovina, um aumento nas refeições estilo ocidentais na China e a maior renda disponível suportam o crescimento. As porcentagens de aumento no consumo em 2006 também serão significantes no Egito, em Hong Kong, na Coréia e no Uruguai.

4. Comércio

4.1 – Doenças têm impacto no fluxo comercial

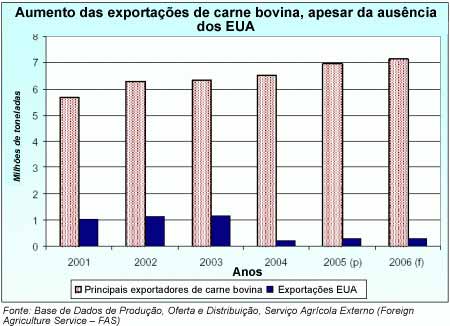

Os surtos de doenças e suas restrições comerciais resultantes têm impacto nas relações tradicionais de comércio. Apesar disso gerar conseqüências negativas para certos fornecedores, também criou novas oportunidades de mercado para produtores em ascensão.

Somente o Brasil e a Argentina representam 16% do comércio de carne bovina entre os principais comerciantes em 2001, mas deverão representar 35% deste comércio em 2006.

A ausência do Canadá e dos EUA dos mercados mundiais de carne bovina tem criado oportunidades para outros fornecedores. A Austrália e a Nova Zelândia aumentaram suas participações nos mercados asiáticos, como Japão e Coréia. Entretanto, outros exportadores, como Índia e México, também apresentaram ganhos.

Apesar dessas barreiras às importações na maioria dos principais mercados de exportação de carne bovina, as exportações deste produto do Canadá deverão atingir níveis recordes em 2005 e 2006 devido ao aumento dos abates e à forte demanda no mercado de carne bovina dos EUA.

4.2 – Carne bovina

4.2.1 – Visão geral

As importações de carne bovina por países selecionados deverão aumentar quase 2% para pouco mais de 5,2 milhões de toneladas, um novo recorde histórico.

Muitos mercados deverão aumentar suas importações durante 2006, incluindo Japão (3%, para 740 mil toneladas), Rússia (7%, para 730 mil toneladas) e UE (2%, para 625 mil toneladas). As importações de carne bovina dos EUA deverão declinar levemente (1%), para 1,7 milhão de toneladas.

Além da Argentina, a China e a Índia deverão ter crescimentos significantes nas exportações em 2006, com taxas de 6%, 20% e 9%, respectivamente. O mercado internacional de carne bovina está vendo cada vez mais ganhos pelos exportadores que estão usando as favoráveis taxas de câmbio, os surtos de doenças e a capacidade de fornecer carne bovina de baixo valor para os mercados com crescente demanda de importação.

Em 2004, a Argentina exportou maiores quantidades de carne bovina do que a UE e deverá exportar 720 mil toneladas em 2006.

4.2.2 – Brasil e febre aftosa no Mato Grosso do Sul

O foco de febre aftosa no Brasil, registrado no Estado do Mato Grosso do Sul em outubro de 2005, deverá compelir o crescimento nos setores de carne bovina do país. O Brasil deverá transferir a produção de carne para os estados livres de febre aftosa para suprir a demanda de exportação em 2006.

Como resultado, as exportações em 2006 deverão ser de 1,8 milhão de toneladas, o mesmo volume projetado para 2005. Apesar de não haver crescimento nas exportações devido à febre aftosa, o Brasil irá facilmente manter sua posição como exportador líder mundial de carne bovina.

O Brasil reconhece a necessidade de não somente aumentar a quantidade, mas também a qualidade de seus produtos de carne bovina, especialmente de especialidades e em nichos de mercado.

Apesar do Brasil ser líder mundial em exportações de carne bovina em quantidade, a Austrália é líder mundial nessas exportações em valor, à medida que este país vende carne bovina em alguns mercados premium.

Somente com o Brasil adquirindo o status de livre de febre aftosa sem vacinação será possível para os exportadores ter acesso a mercados de alto valor, como os EUA.

4.2.3 – Austrália e Nova Zelândia tentam suprir demanda

A produção de carne bovina da Austrália irá essencialmente se manter estável em 2006 e a Nova Zelândia aumentará sua produção em 6%, para 725 mil toneladas, à medida que um maior número de bovinos deverá ser abatido com pesos maiores.

A Austrália deverá ter um crescimento de menos de 1% nas exportações, enquanto a Nova Zelândia deverá apresentar um crescimento de 7%. As exportações deverão representar 85% e 67% da produção de carne bovina da Nova Zelândia e da Austrália, respectivamente, em 2006.

A produção de carne bovina da Nova Zelândia é de animas alimentados a pasto. A indústria pecuária da Austrália tem aumentado sua capacidade nos estabelecimentos de engorda para tentar suprir a preferência do Japão por carne bovina oriunda de animais alimentados com grãos.

A capacidade nos estabelecimentos de engorda da Austrália agora ultrapassa um milhão de cabeças e está projetado um nível recorde de bovinos de engorda para 2006.

Apesar do aumento na oferta de carne bovina, a Austrália e a Nova Zelândia serão capazes de cobrir somente parte do déficit de carne bovina do Japão em 2005 e 2006 devido à sua incapacidade geral de fornecer cortes específicos (isto é, adequados para pratos tradicionais como beef bowl e churrasco) e qualidade da carne que tem sido tradicionalmente fornecida pelos EUA e Canadá.

A prática da Austrália de comércio de cortes fixos (sem osso) com o Japão pode se tornar uma restrição para os importadores japoneses devido ao desenvolvimento de um excedente em 2005 para alguns cortes menos populares. As importações japonesas totais de carne bovina deverão aumentar quase 3% para 740 mil toneladas em 2006.

Sumário de carne bovina e de vitelo em países selecionados

1000 toneladas (Peso Equivalente Carcaça)

Fonte: Relatórios do Serviço Agrícola Externo (Foreign Agriculture Service – FAS)-USDA, estatísticas oficiais e resultados de pesquisas.

Nota: 1 Dados representam os 25 países membros da UE; 2 Inclui búfalos; 3 A partir de 2003, Colômbia, Costa Rica, República Dominicana, El Salvador, Honduras, Nicarágua e Venezuela foram retirados da base de dados.

(p) preliminares; (pp) previsão.

Notas

Este relatório foi designado a fornecer um retrato instantâneo do que está acontecendo entre os principais participantes do comércio mundial de carnes. As tabelas de sumários de produção, consumo, importações e exportações fornecem uma visão geral da situação.

Suposições

EEB: Devido às incertezas com relação à permanência das barreiras ao comércio de ruminantes e produtos derivados devido à descoberta de EEB nos EUA e Canadá, as previsões para 2005 e 2006 supõem uma continuação das políticas atualmente em prática entre os parceiros comerciais dos EUA e do Canadá, até 31 de outubro de 2005.

Febre Aftosa: As previsões de 2005 e 2006 refletem o status de febre aftosa e a situação no Brasil até 31 de outubro de 2005. Até esta data, somente tinha sido confirmado focos da doença no Estado do Mato Grosso do Sul.

Fonte: Relatório feito pelo Serviço Agrícola Externo (Foreign Agriculture Service – FAS) do Departamento de Agricultura dos Estados Unidos (USDA) chamado “Livestock and Poultry: World Markets and Trade” (Gados e Aves: Mercados e Comércio Mundiais), novembro de 2005, adaptado por Equipe BeefPoint

0 Comments

Aftosa – temos de acabar com ela

O relatório do USDA traça um cenário claro das tendências do mercado internacional da carne, deve ser aproveitado por nossas lideranças desta cadeia (MAPA, Produtores, Frigoríficos, Insumos e Serviços).

A lição de casa parece clara, temos de partir para a profissionalização dos players deste mercado, começa com iniciativa privada, mas tem na atualização do setor público a limitação principal, portanto, precisa de atenção.

O caso da aftosa no MS é terrível, e o que dizer da barbeirice do episódio PR. Está na hora de assumirmos um papel mais responsável no processo, todos os participantes da cadeia, e realmente poder oferecer um produto seguro e que seja aceito nas gôndolas dos melhores mercados, agregando maiores valores.

Este tipo de preocupação com políticas de longo prazo, que é o caso da aftosa, precisa estar mais permeado em nossas lideranças privadas e governamentais – federal, estadual e municipal.

A erradicação da doença vai demandar ainda muito investimento, treinamento e campanhas de esclarecimento, e como o caminho é longo, é melhor que iniciemos logo.

Feliz Natal a todos!

Donário Lopes de Almeida