Panorama semanal: dólar desvaloriza 4,03% em trinta dias e boi gordo em dólares valoriza 1,40%

23 de fevereiro de 2012Vilson Simon (MSD) comenta sobre beta agonistas para a pecuária de corte nacional

24 de fevereiro de 2012USDA: previsões para o mercado de carnes

O relatório do rebanho bovino de janeiro de 2012 do Departamento de Agricultura dos Estados Unidos (USDA) indicou 1% a mais de novilhas de reposição (incluindo as que irão parir) em 2012 do que em 2011, ou cerca de 37.300 mais novilhas devendo parir em 2012. Entretanto, no caso das novilhas que deverão parir, o aumento de 1% em relação à base do ano anterior ainda é pouco.

No relatório de janeiro de 2011, foi previsto que 7% a menos de novilhas deveriam parir do que em 2010, ou cerca de 245.000 novilhas a menos, levando ao menor número de novilhas em 2011 entrando no rebanho desde 2005. Dessa forma, por dois anos, 2011 e 2012, as novilhas de corte parindo caíram em um declínio líquido de mais de 200.000. Além disso, os números de bois de corte declinaram meio milhão de 1o de janeiro de 2010 até janeiro de 2011, e mais 966.700 mil cabeças de janeiro de 2011 a janeiro de 2012. Um declínio anual de 967.000 cabeças de corte (compensado pelo aumento de 1% nas vacas leiteiras) não deverá ser compensado pelas 37.300 novilhas de reposição, especialmente após grandes declínios dos anos anteriores. Então, a questão que fica é: as mudanças no rebanho de novilhas indicadas no relatório de janeiro de 2012 significam que a expansão no rebanho bovino de corte (ou total) está a caminho?

Uma série de fatores afeta a motivação para expansão nos números de gado de corte. Esses incluem previsões para preços futuros de novilhos e novilhas, preços dos alimentos animais, preços do boi gordo, valores dos cortes, preços da carne no varejo, bem como previsões de custos ou margens de lucros em todos os níveis, estado do comércio de carne bovina e ocorrência de seca. Apesar de uma previsão muito positiva da perspectiva dos produtores de boi, não está claro se os maiores rebanhos são de fato economicamente sustentáveis da perspectiva dos lucros da indústria em geral. Do lado positivo, as ofertas de bois para engorda fora dos confinamentos – que incluem os bois para engorda importados do México e Canadá – declinaram 3,9% de 1o de janeiro de 2011 para 1o de janeiro de 2012, o maior declínio desde a descoberta de Encefalopatia Espongiforme Bovina (EEB) no Canadá que reduziu as importações de boi para engorda do Canadá pelos Estados Unidos durante 2003-2004. A demanda por bezerros de reposição pressionou os recentes preços dos bois magros a níveis recordes.

Ao mesmo tempo, em 1o de janeiro de 2012, o estoque de gado em confinamento está entre os maiores da última década. Os confinadores colocaram mais gado nos primeiros três trimestres de 2011 do que no mesmo período de 2010 e colocaram somente um pouco menos animais no quarto trimestre de 2011 do que no mesmo período de 2010. Isso ocorreu por duas razões – inicialmente, o fechamento de gado foi motivado por reduções antecipadas nas ofertas de boi gordo na esperada de maiores preços no futuro e, depois, as colocações foram feitas em resposta às menores ofertas de forragem, devido à piora na seca.

Os preços varejistas estão em níveis recordes, mas esses preços não são suficientes para fornecer margens de longo prazo e lucros no atacado, e os setores de engorda de gado precisam sustentar uma expansão. Existem sinais de que os consumidores estão começando a resistir à escalada de preços. Não está claro o quanto os maiores preços do varejo da carne bovina poderão levar à transferência para a carne suína e de frango, que são bem mais baratas. Tanto os confinadores como os frigoríficos absorveram margens negativas na maior parte de 2011 e até agora em 2012.

À medida que o fenômeno climático La Niña continua exercendo padrões climáticos similares aos que já estavam sendo registrados em 2012, o fechamento de gado em confinamento poderia continuar sendo motivado por uma falta de forragens fora desses estabelecimentos. Além disso, dadas as escassas ofertas de gado para engorda fora dos confinamentos, os confinadores – que têm que cobrir custos fixos dos mesmos, diferentemente dos engordadores de gado para quem as despesas são um custo variável – provavelmente continuarão a estimular as colocações de qualquer gado visando reduzir seus custos, o que pode levar a colocações maiores de animais mais leves e mais jovens. Os confinadores, por sua vez, provavelmente serão motivados a colocar proporções relativamente altas de animais mais leves e mais jovens para engorda em antecipação das margens positivas de lucros nos futuros meses. Dentro dos limites, essa atração de animais aos confinamentos continuará em 2014 e 2015 ou até que os fornecedores de boi para engorda alcancem níveis que permitam que animais mais leves tenham a chance de primeiro engordar os animais nas pastagens antes de colocá-los nos estabelecimentos de engorda. Isso será modulado por aumentos ou reduções nos custos dos alimentos animais, clima, e outros fatores no mesmo período.

A atividade de expansão também dependerá das estratégias de manejo do rebanho dos produtores, a extensão pela qual eles estarão dispostos a segurar as novilhas para reposição do rebanho de cria ou deixá-las para colocação em estabelecimentos de engorda. As novilhas estão, atualmente, sendo vendidas a preços de menos de US$ 10 por 100 libras (US$ 22 por 100 quilos) abaixo dos preços dos novilhos com pesos similares. Essas diferenças de preços fornecerão um incentivo significante aos produtores para vender as novilhas para engorda ao invés de mantê-las para reposição nos rebanhos de cria. As novilhas vendidas como boi magro reduzem o impacto da redução dessa oferta fora dos estabelecimentos de engorda, mas prolonga o tempo que levará para que as safras de bezerros possam alcançar a demanda por bois para engorda mais pesados.

Os cofinadores sofreram margens negativas desde abril de 2011, o último mês que mostrou margens positivas. Apesar das expectativas de preços um pouco maiores do boi gordo em 2012 em relação a 2011, até que os preços do milho e/ou dos bois para engorda declinem, as margens de engorda de gado – antecipadas em/ou abaixo dos níveis de equilíbrio (sem ganhos nem perdas) de US$ 125-130 por 100 libras (US$ 275,6 a US$ 286,6 por 100 quilos) – não deverão encorajar a terminação em confinamento, mesmo com os confinadores buscando reduzir os custos de despesas. O cenário é exacerbado por uma pequena recuperação econômica e pela tendência geral de produção de mais carne bovina a partir de menos vacas, apesar dos pesos ao abate serem menores do que em 2010 e 2011. Com o La Niña continuando, o potencial para outro ano seco poderá também afetar de forma adversa os planos de expansão, particularmente nos estados do Sul dos Estados Unidos.

As margens negativas de engorda têm sido resultado de uma escalada nos custos dos alimentos animais, em até um terço ou mais durante o ano passado, e os custos dos bois de engorda que aumentaram mais de 20%. A atual tendência de alta nos custos mensais médios dos alimentos para animais e dos bois para engorda começaram em janeiro de 2010 e, no final de janeiro de 2012, aumentaram 72%. Ao mesmo tempo, os preços médios mensais do boi gordo no Texas, em Oklahoma e Novo México aumentaram 44%. Alguns analistas mencionaram o excesso de capacidade nos confinamentos e frigoríficos como uma causa importante das margens negativas. As margens negativas para terminação de gado no Novo México e Planícies do Sul e a aparente redução da quantidade de animais em estabelecimentos com menos de 1.000 cabeças, por exemplo, tendem a suportar a noção de excesso de quantidade. Entretanto, a expansão dos estabelecimentos de engorda maiores contradiz essa noção.

A noção de excesso de capacidade nos frigoríficos é similarmente caracterizada por informações conflitantes sobre fechamentos dos frigoríficos e aberturas/reaberturas. Ao mesmo tempo, existem mais evidências de excesso de capacidade nas observações de perdas de US$ 100 por carcaça, redução nos abates e redução nas horas de operação.

Ao mesmo tempo, os pequenos frigoríficos parecem estar lutando para se manter com mais abatedouros locais e o processamento de carne bovina “natural” e orgânica. Pelo menos uma parte, se não a maioria, dessa carne bovina é vendida nos mercados de produtores rurais em um segmento que cresce rapidamente na indústria de carne bovina. Apesar dos desafios econômicos enfrentados pelos consumidores durante os últimos dois anos, esse crescimento tem continuado. Dados que caracterizam esse crescimento nas vendas de carne bovina natural/orgânica são difíceis de encontrar. Entretanto, citando dados de compras sumarizados pela Associação Nacional de Produtores de Carne Bovina dos Estados Unidos, o Centro de Recursos de Comercialização Agrícola (AMRC) relata que a participação varejista das vendas de carne bovina fresca natural e orgânica aumentaram de 1,1% em 2003 para 4,2% no primeiro trimestre de 2011, apesar de a AMRC ter alertado que parte do aumento na participação das vendas de varejo e devido aos aumentos nos preços no mesmo período. Entretanto, dados do Serviço de Pesquisas Econômicas (ERS) do USDA indicam que o aumento de 31% nos preços varejistas de todos os produtos frescos no mesmo período, de US$ 7,30 por quilo em 2003 para US$ 10 por quilo na primeira metade de 2011, representam somente uma pequena porção do aumento de quase quatro vezes nas vendas varejistas de carne bovina natural e orgânica.

Comércio internacional

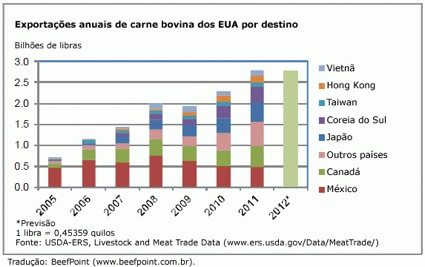

As exportações de carne bovina dos Estados Unidos apresentaram fortes ganhos em 2011. As exportações totais foram de 1,26 milhões de toneladas, 21% a mais que os totais do ano anterior. Os ganhos mais fortes foram para a Rússia (+85%), Coreia do Sul (+37%), Japão (+30%), Canadá (+27%) e Hong Kong (+21%). Canadá e México, entretanto, foram os principais destinos da carne bovina dos Estados Unidos. Japão e Coreia foram o terceiro e o quarto destinos de exportação para a carne bovina dos Estados Unidos, respectivamente. Juntos, esses quatro países importaram 65% do total das exportações de carne bovina dos Estados Unidos. As exportações de carne bovina em 2011 foram também 11% maiores do que os níveis de antes da EEB; entretanto, as exportações ao Japão e à Coreia do Sul foram somente 50% e 65% dos níveis de antes da EEB (2003), respectivamente.

As exportações de carne bovina dos Estados Unidos em 2012 deverão ser de 1,25 milhão de toneladas, levemente menor que os níveis de 2011. As condições de alta de mercado para as exportações de carne bovina deverão continuar em 2012, direcionadas por vários fatores: lento crescimento nos estoques mundiais de gado, crescimento econômico relativamente mais forte nos países da Ásia e taxas de câmbio favoráveis para compradores estrangeiros.

Por grande parte de 2011, as importações de carne bovina dos Estados Unidos podem ser resumidas como: limitadas pelos esforços da Austrália e da Nova Zelândia de reconstruir seus rebanhos bovinos e, subsequentemente, pelas menores quantidades de carne disponível para exportação da Oceania; um dólar relativamente fraco dos Estados Unidos, tornando os preços dos produtos importados maiores; e a contínua forte demanda por carne bovina nos mercados globais. As importações totais em 2011 foram 10% menores do que no ano anterior, tornando os Estados Unidos em um exportador líquido de carne bovina em 2011 por 14,5 milhões de toneladas. O Canadá foi o principal fornecedor de carne bovina aos Estados Unidos com base na quantidade em 2011, fornecendo um terço do total das importações dos Estados Unidos. As importações de carne bovina canadense, entretanto, foram 20% menores que no ano anterior. Austrália e Nova Zelândia foram o segundo e o terceiro maiores exportadores de carne bovina aos Estados Unidos, apesar de quantidades parecidas terem sido importadas desses países; aproximadamente 22% do total das importações de carne bovina dos Estados Unidos vieram de cada país. Com relação ao ano anterior, as importações da Austrália caíram 20%, comparado com 3% de queda nas compras de carne da Nova Zelândia.

As importações do México e da América Central (Nicarágua, Costa Rica e Honduras) foram maiores com relação ao ano anterior, em 44% e 27%, respectivamente, à medida que esses países capturaram participação de mercado da Austrália e da Nova Zelândia. As importações de carne bovina do Brasil, Argentina e Uruguai permaneceram consideravelmente abaixo dos níveis do ano anterior. Principalmente, as ofertas limitadas prejudicaram as exportações de carne bovina do Uruguai e da Argentina; assim, esses países tiveram queda geral nos envios a todos os mercados, incluindo Estados Unidos. As exportações de carne bovina do Brasil (apenas carne processada) aos Estados Unidos deverão continuar se recuperando, assim como vem ocorrendo desde que o comércio foi retomado no meio de 2011.

As importações de carne bovina pelos Estados Unidos em 2012 deverão ser de 948 mil de toneladas, ou 2% a mais que em 2011. Embora a produção de carne bovina e, subsequentemente, as exportações da Austrália e da Nova Zelândia devam aumentar nesse ano, o crescimento será limitado pela retenção do rebanho pelos produtores para cria. As condições de clima e forragem na Austrália estarão entre os principais determinantes dos níveis de abates de bovinos e, assim, da oferta exportável. Os retornos de exportação foram reduzidos em 2011 pela força do dólar australiano, e a taxa de câmbio também será um fator determinante pelos quais os países serão mais competitivos na negociação de produtos em 2012. Considerando os esforços de reconstrução de rebanhos que já estão sendo feitos no Canadá, as exportações desse país também serão limitadas, mas há ainda expectativa de um incentivo significante canadense para exportar devido à demanda dos Estados Unidos por carne processada. Com a aparente limitação das ofertas entre os principais parceiros comerciais dos Estados Unidos, México e países da América Central deverão continuar ficando com parte desse mercado.

As importações de gado em pé pelos Estados Unidos em 2011 totalizaram 2,1 milhões de cabeças, marcando um declínio de 8% com relação aos níveis do ano anterior. Apesar da redução do rebanho total norte-americano, as importações de gado em pé pelos Estados Unidos poderiam ter sido muito menores do que foram se não fosse a seca que se estendeu ao México e estimulou os produtores desse país a vender mais animais aos Estados Unidos. As importações de gado vivo do México foram 16% maiores com relação ao ano anterior, mas o aumento não foi suficiente para compensar o declínio de 35% nas importações de gado do Canadá. A reconstrução do rebanho está sendo feita no Canadá, à medida que as vacas importadas para abate declinaram 39% comparado com as importações de todo os gado para abate (-31%). O aumento das importações de gado do México foi somente atribuído ao aumento nas importações de gados mais leves para engorda (menos de 180 quilos). Grande parte desses bezerros entrou diretamente nos estabelecimentos de confinamento devido à forte demanda dos Estados Unidos e às condições de seca que limitaram as opções de pastagens nas Planícies do Sul.

As importações de gado pelos Estados Unidos em 2012 deverão ser 2% menores, em 2,05 milhões de cabeças. As condições severas de seca ainda estão presentes, estendendo-se para o norte do México, de onde as importações de boi para engorda dos Estados Unidos se originam em grande parte. Os níveis de importação dos Estados Unidos deverão permanecer elevados do México pelo menos durante a primeira metade do ano. O número de animais e a produção de bezerros deverão expandir-se levemente no Canadá nesse ano, aumentando a disponibilidade por boi gordo para exportação (e abate imediato), particularmente na segunda metade do ano. (Nos últimos 5 anos, gado com mais de 700 libras, que equivale a 317,5 quilos, para abate imediato foram em média 70% das importações totais de gado canadense). As importações de gado para abate do Canadá deverão continuar em níveis mais baixos, à medida que os produtores canadenses continuam segurando seu estoque de cria à medida que expandem seus rebanhos.

Fonte: USDA, traduzido e adaptado pela Equipe BeefPoint.

1 Comment

Será que estamos preparados para atender a demanda interna de carne bovina em 2014?