Uruguai: exportações aumentam 23% em volume

3 de junho de 2005Efeito da nutrição sobre parâmetros produtivos e de qualidade

3 de junho de 2005Final de safra – início de entressafra

Todo mundo sabe que as pastagens são a base da produção de carne bovina no Brasil. No ano passado, de acordo com estimativas da Scot Consultoria, apenas 5,07 milhões bovinos, ou 2,6% de um rebanho de cerca de 196 milhões de cabeças, passaram por confinamentos ou semiconfinamentos.

O “grosso” do rebanho brasileiro se alimentou quase que exclusivamente de capim, com algum tipo de suplementação mineral. E olhe lá! No máximo receberam, na seca, sal proteinado ou sal com uréia, em sistemas de pastagens diferidas.

Mesmo aqueles que foram terminados no cocho gozaram, ao menos, 90% de suas vidas nos campos, nativos ou cultivados.

Além do rebanho adaptado, a abundância de luz, calor, água e terras faz com que prospere aqui o alimento verde, geneticamente melhorado, que permite ao Brasil dispor de um dos menores custos de produção do planeta, conforme exposto na tabela 1.

Tabela 1. Custos de produção de bovinos no mundo em 2004

Fonte: IFCN Beef Report

Por outro lado, essa “dependência” que a produção ostenta em relação ao alimento verde implica em variações significativas na oferta de animais terminados ao longo do ano. Em síntese, o boi obedece a sazonalidade de produção de capim.

Na entressafra, período entre junho e novembro, falta capim e, consequentemente, diminui a disponibilidade de animais terminados no mercado. Já na safra, entre dezembro e maio, a oferta de forragem e, consequentemente, de animais para abate, aumenta.

Esse ciclo anual sofre influência, sobretudo, do clima. Na safra passada, por exemplo, não faltou chuva. Aliás, choveu bem até o início da entressafra. Isso permitiu que o produtor adotasse uma estratégia de venda compassada ao longo do período, sustentando os preços do boi. Não houve a tradicional “desova” de gado em maio, mês em que os pastos, geralmente, secam.

Outro fator que contribuiu muito para a sustentação dos preços foi a desvalorização do real, que chegou a 6% entre dezembro de 2003 e maio de 2004. As cotações da arroba, em dólares, recuaram, reduzindo as pressões baixistas por parte dos frigoríficos.

Nessa safra, porém, tudo mudou. As chuvas foram irregulares, sendo que algumas regiões do país enfrentaram estiagens severas e prolongadas, favorecendo o aumento da oferta de animais para abate. Na verdade, houve uma desova de gado forçada.

Fora isso, entre dezembro de 2004 e maio de 2005 o câmbio despencou 9%. Fazendo com que as cotações da arroba em dólares reagissem. Os frigoríficos, por sua vez, derrubaram os preços em reais, conforme pode ser observado na tabela 2.

Tabela 2. Variações das cotações do boi gordo, em R$/@, a prazo, entre dezembro de 2004 e maio de 2005

Fonte: Scot Consultoria

A variação do dólar foi a mesma para todos. Porém, o clima, atuou de forma heterogênea em diferentes regiões. No Rio Grande do Sul, por exemplo, entre dezembro de 2004 e março de 2005 as cotações do boi gordo, na região de Erechim, recuaram 16%. Foi o “efeito seca”, o pior das últimas décadas, que jogou muito gado no mercado.

No entanto, mais ao Sul do Estado, região de Pelotas, os preços se mantiveram firmes. Isso porque na região atua o maior frigorífico exportador do Estado, que enfrentava dificuldades em obter carcaças aptas a atender a demanda externa. Gado tinha, e muito. Mas a maioria estava magro, “escorrido”. Para o mercado interno, vá lá. Mas para o mercado externo, não dava.

A partir de abril passou a faltar gado em todo o Rio Grande do Sul, tanto magro quanto bem acabado, em função da desova forçada ocorrida nos 3 meses anteriores. Assim, as cotações reagiram. Na região de Erechim, por exemplo, o boi gordo se valorizou em 3,5% em 30 dias.

No Brasil Central a seca foi menos intensa, mas ainda assim impediu que o boicote orquestrado pelos produtores, contra os frigoríficos, desse certo. Ao longo dos 10 primeiros dias posteriores à reunião de Goiânia, em meados de fevereiro deste ano, quando a ação dos produtores foi definida, a oferta de animais terminados até diminuiu, dando fim a um movimento de baixa que vinha ganhando força dia a dia. Porém, a seca foi gradativamente minando a capacidade de suporte das pastagens, e o mercado retomou sua liquidez.

No Mato Grosso do Sul, um dos Estados do Centro-Oeste mais castigados pela estiagem, as cotações do boi gordo, entre dezembro de 2004 e maio de 2005, recuaram 12,8% na região de Dourados, 13,2% na região de Campo Grande e 16,5% em Três Lagoas.

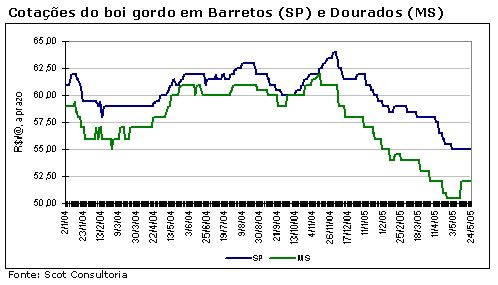

A defasagem da cotação do boi gordo de Dourados em relação a São Paulo, por exemplo, chegou a 10,3% no início de abril. Como já demonstrado aqui nesse espaço, foi a mais alta dos últimos 4 anos, 243% acima da média do mesmo período do ano passado, conforme pode ser observado na figura 1.

A partir da primeira semana de maio, após a desova forçada, as cotações sul mato-grossenses começaram a se recuperar. Além da forte redução da disponibilidade de gado, sobraram aqueles alojados em propriedades melhor estruturadas, que puderam retê-los em engorda, no aguardo da valorização da arroba.

Já em meados de maio a defasagem do boi de Dourados em relação ao de São Paulo havia encolhido para 5,5%. E deve diminuir ainda mais.

Os frigoríficos de São Paulo vêm exercendo forte pressão baixista dentro do Estado. Alguns já apregoam R$54,00/@, a prazo, para descontar o funrural pelo boi gordo paulista (menor cotação da história), mas sustentam as ofertas de compra para o boi de fora do Estado, inclusive do Mato Grosso do Sul.

Acontece que, em São Paulo, já tem pouco boi. Agora é preciso esperar a chegada dos primeiros lotes de confinamento. Então, os frigoríficos paulistas preferem derrubar os preços dentro do Estado – amarrando todo o mercado, uma vez que São Paulo é a praça que baliza os preços de praticamente todo o país – e negociar melhor as aquisições em praças vizinhas, onde ainda tem gado em pasto diferido, além dos primeiros lotes de semiconfinamento. O frio e a chuva forçam a entrada desses animais no mercado.

Início de entressafra é assim. As cotações da arroba em praças vizinhas a São Paulo – Triângulo Mineiro, Sul de Goiás e Mato Grosso do Sul – começam a se aproximar das cotações paulistas.

E o que esperar para o médio prazo? – A tendência é que, nas próximas semanas, a oferta de animais terminados comece a diminuir. O mercado acredita que o período compreendido entre meados de junho e início de agosto será complicado para a formação das escalas. A seca provavelmente levou à antecipação das vendas de boa parte dos animais que estavam programados para morrer nesse começo de entressafra.

Os frigoríficos de São Paulo já se preparam para aumentar o raio de busca, ou seja, passarão a procurar gado mais longe. No ano passado, nesse período, alguns chegavam a percorrer mais de mil quilômetros atrás de boi. O Mato Grosso deve se destacar como um destino importante, uma vez que lá o rebanho é volumoso, existem muitos semiconfinamentos, e o clima não prejudicou a produção.

O real sobre-valorizado será um incentivo a mais às compras longe de São Paulo. A estratégia será a de juntar um pouco de gado aqui, outro acolá, a fim de sustentar as escalas e evitar os reajustes.

A partir de agosto, a expectativa é que comece a oferta de animais confinados. Acredita-se que o confinamento diminua este ano, o que poderia promover uma valorização relativamente significativa da arroba no final da entressafra, apesar do dólar baixo.

É verdade que, em função dos maus resultados e das perspectivas de preços baixos, pequenos e médios confinadores poderão colocar menos gado no cocho este ano.

No entanto, os grandes, que vêm incorporando tecnologia, buscando ganhos em escala, dificilmente deixarão de confinar. Aliás, isso foi demonstrado pela pesquisa realizada pelo BeefPoint: expectativa de aumento de quase 26%!! Fora isso, os próprios frigoríficos, para não arriscar, também deverão investir em produção própria.

Em São Paulo, na década de 80, quando os confinamentos ainda eram poucos, e a inflação “castigava” a vida dos brasileiros, os preços pagos pelo boi gordo foram, em média, 178% maiores na entressafra do que na safra. O cálculo foi feito considerando os preços médios de abril e maio na comparação com os de outubro e novembro.

Entre 2000 e 2004, considerando os mesmos meses, a diferença média de preços caiu para 12%, recuo de 93% em relação à amplitude da década de 80. Em 2004, a diferença média foi de apenas 3%.

Com base na variação de 12%, e no preço pago pelo boi em maio deste ano (R$55,00/@), pode-se esperar, grosso modo, uma cotação entre R$61,00/@ e 63,00/@, a prazo, para o boi gordo de São Paulo, entre outubro e novembro. Em reais seria pouco, provavelmente a pior entressafra da história. No entanto, acima de US$25,00/@, valor que não é alcançado desde 1997.