Importação não vai reduzir preço da carne bovina no Brasil, diz analista

10 de abril de 2025

Indicador do Boi DATAGRO – Boletim de 11-abril-2025

14 de abril de 2025Índice de custo de produção de bovinos confinados – Março/25

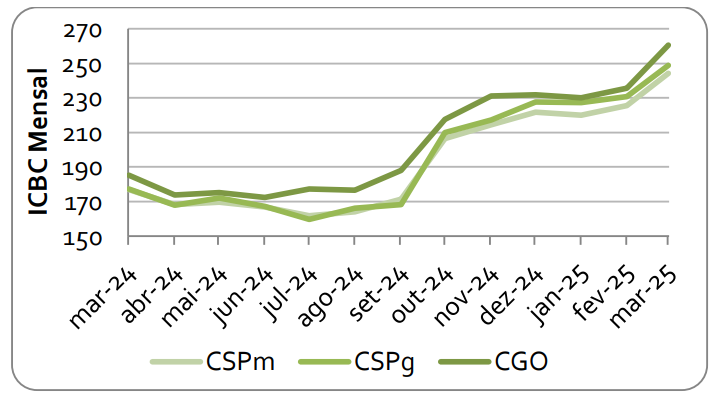

Na edição nº 94, referente ao mês de março, a equipe do Informativo Mensal do Índice de Custo de Produção de Bovinos Confinados (ICBC) observou aumento nos custos para a propriedade CSPm (8,3%), CSPg (7,9%) e CGO (10,56%). De março de 2024 a março de 2025, os aumentos foram de 38,1% (CSPm), 40,4% (CSPg) e 40,5% (CGO) (Gráfico 1).

Gráfico 1. Variação dos índices de custos de bovinos confinados entre março de 2024 a março de 2025.

Os custos de alimentação representaram 72,9% (CSPm), 71,2% (CSPg) e 75,5% (CGO) dos custos da diária-boi (CDB). Em SP e GO, o milho grão aumentou 11,4% e 23,2%, respectivamente. Dos insumos de alimentação utilizadas nas dietas: Sorgo, Casca de Soja e Farelo de Algodão 38% PB, aumentaram 10,3%, 9,6% e 5,0%, respectivamente em SP. No estado de Goiás, dentre os itens: Sorgo, Casca de Soja e DDG 30% PB, aumentaram 21,5%, 10,7% e 2,8%, respectivamente. O uso do software RLM foi essencial, otimizando a formulação e a eficiência nutricional das dietas ao menor custos, alinhando as necessidades das propriedades.

Na análise dos custos de oportunidade, adotamos a taxa Selic de 14,25% ao ano. Taxas mais elevadas impactam diretamente nos custos de oportunidade, influenciando a remuneração do capital de giro, dos ativos imobilizados e da terra. Nesse contexto, os custos de oportunidade atingiram 16,5% do CDB para CSPm, 13,5% para CSPg e 14,3% para CGO. Propriedades com uso mais intensivo de bens de capital conseguem otimizar custos fixos e os associados a oportunidades, conferindo um diferencial competitivo.

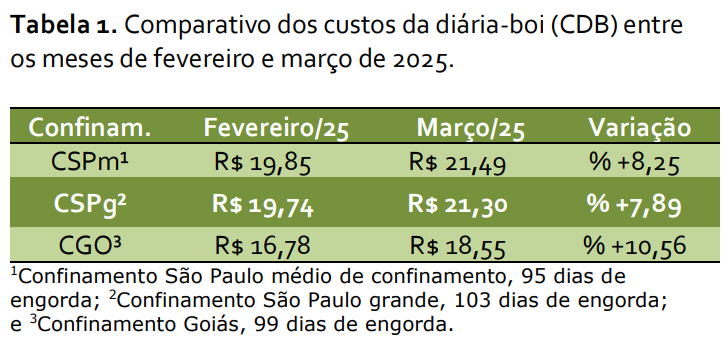

Por fim, os custos da diária-boi (CDB) para os confinamentos CSPm, CSPg e CGO variaram em comparação ao mês anterior, conforme demonstrado na Tabela 1.

As variações nos preços das commodities agrícolas demandam uma gestão estratégica dos custos de produção para garantir a rentabilidade das operações. Nossa equipe monitora essas flutuações para fornecer dados atualizados e precisos. Portanto, a análise detalhada dos custos é crucial, pois proporciona ganhos e minimiza perdas. Na próxima página, apresentaremos uma análise dos custos totais (CT). Além disso, para calcular os custos do seu sistema produtivo de forma precisa, convidamos você a fazer o download da planilha disponibilizada em nosso site, gratuitamente. Confira a evolução do ICBC acessando em nosso site todas as edições anteriores, basta clicar aqui.

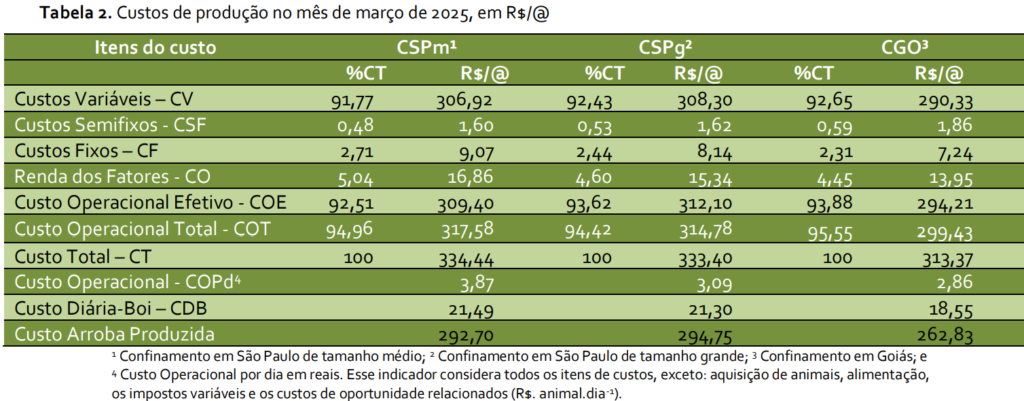

O Índice de Custo de Produção de Bovinos Confinados (ICBC) considera o Custo da Diária-Boi (CDB) como referência para o comparativo mensal. Na tabela 2 abaixo, apresentamos a composição do custo total (CT), incluindo a aquisição de animais (item de custo variável) para o confinamento, o componente mais relevante no CT. Registramos o preço de aquisição do boi magro: R$ 11,46/kg (-2,2%) em SP e R$ 11,01/kg (+4,9%) em GO, representando 66,9%, 63,2%, e 66,15% do CT para CSPm, CSPg e CGO, respectivamente.

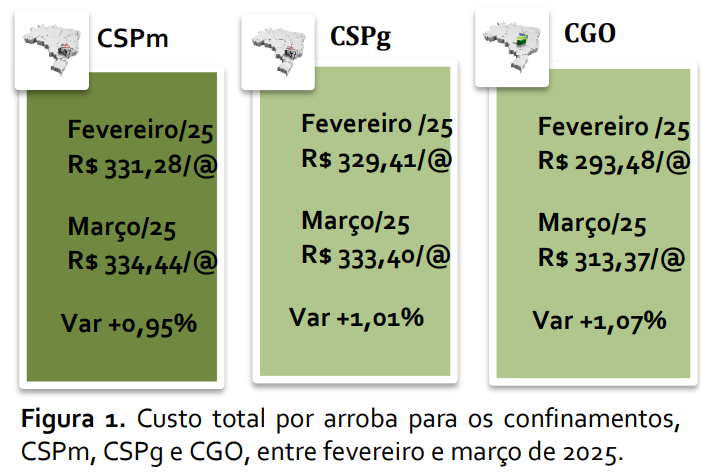

Os custos totais por arroba indicados entre fevereiro e março de 2025 tiveram aumentos de 0,95% (CSPm), 1,01% (CSPg) e 1,07% (CGO). Os custos da arroba produzida aumentaram em 8,3%, 7,9% e 10,6% para CSPm, CSPg e CGO, respectivamente. Os preços médios da arroba do boi gordo fecharam em R$ 309,14/@ (-2,1%) em SP e R$ 288,33/@ (-0,5%) em GO.

Em síntese, os confinadores paulistas e goianos poderiam obter prejuízos de R$ 25,30/@ (CSPm), R$ 24,26/@ (CSPg) e R$ 25,04/@ (CGO) na venda do boi gordo. Portanto, o monitoramento contínuo dos indicadores de custo é vital para a tomada de decisões estratégicas na atividade.

O método de alocação dos custos contempla quatro categorias: i) custos variáveis (aquisição de animais e despesas relacionadas); ii) custos semifixos (energia elétrica, telefonia e combustíveis); iii) custos fixos (mão de obra, depreciações e manutenções); e iv) renda dos fatores (juros sobre o capital de giro e sobre o capital próprio). Desta forma todos os itens de custos foram considerados conforme a Teoria Neoclássica Econômica. A análise de todos os custos se faz necessário para evitar a descapitalização do produtor na atividade. Entretanto, é comum analisar os resultados por meio de outros indicadores.

CONSIDERAÇÕES METODOLÓGICAS DO ESTUDO

Este informativo de custos faz parte da dissertação de mestrado do Zootecnista Gustavo Lineu Sartorello, intitulado “Desenvolvimento de modelo de cálculo e de indicador de custos de produção para bovinos de corte em confinamento” e foi desenvolvido sob orientação do Professor Dr. Augusto Hauber Gameiro. Para calcular os custos de produção apresentados acima, foram utilizados procedimentos metodológicos descritos na literatura científica.

Realizou-se o estudo de caso em confinamento de bovinos nos estados de São Paulo e Goiás. Propriedades comerciais foram visitadas, das quais dados foram coletados e descritos em modelo matemático desenvolvido em planilha eletrônica no software Microsoft Excel®, conforme descrito na Imagem 2.

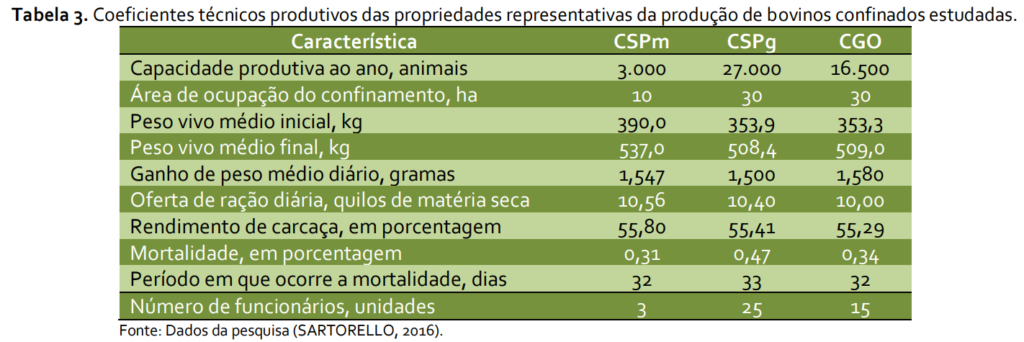

Os dados foram alocados, organizados e as equações matemáticas foram revisadas e validadas por profissionais e técnicos do setor. As informações levantadas serviram de subsídio para delinear as duas propriedades representativas, no entanto, os custos apresentados neste informativo representam as características mais comuns daquelas propriedades participantes do estudo e não uma propriedade em específico. Os principais coeficientes técnicos levantados foram descritos na Tabela 3, a seguir, os quais serão atualizados regularmente para acompanhar a evolução tecnológica da atividade.

Para formulação das dietas, o método do estudo considera os mesmos parâmetros técnicos atribuídos a dieta em termos de Nutrientes Digestíveis Totais (NDT) e Proteína Bruta (PB) ao longo do tempo, isso para ser justa a comparação ao longo do tempo. Altera-se apenas os preços dos insumos alimentares e a sua disponibilidade mês a mês. Desta forma, há sempre uma dieta com os preços atualizados utilizando aqueles mesmos parâmetros adotados.

Agradecimentos: à Faculdade de Medicina Veterinária e Zootecnia (FMVZ), da Universidade de São Paulo (USP); ao Programa Unificado de Bolsas de Estudo da USP (PUB); aos desenvolvedores do software RLM que cedem a licença de uso, aos colegas do Laboratório de Análises Socioeconômicas e Ciência Animal (LAE/FMZ/USP), e a todos os informantes de preço que não medem esforços para manter este trabalho ativo.

Fonte: Laboratório de Análises Socioeconômicas e Ciência Animal da FMVZ/USP.

{kind=link}