Pecuária de Rondônia em crise

13 de abril de 2007Atacado – 13/04/07

13 de abril de 2007Preços de exportação e menor oferta podem puxar alta de preços do boi

O cenário que se mostra para o decorrer de 2007 é de preços firmes para a reposição e gado gordo, mesmo com dólar estável ou caindo. Avaliando-se a oferta de gado gordo, preços da reposição e o mercado da carne (interno e externo) é provável que a margem dos frigoríficos tenda a diminuir esse ano, ou ainda que ocorra uma expressiva valorização dos preços da carne exportada e dos preços no mercado interno.

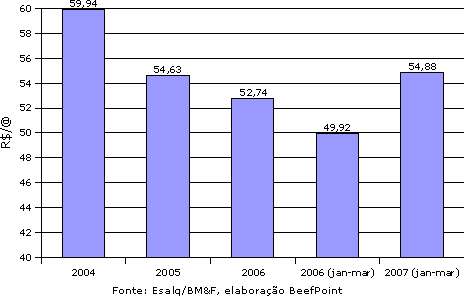

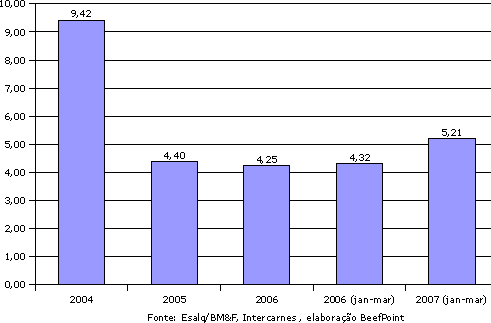

O ano de 2006 foi um ano difícil para a pecuária de corte brasileira. No ano passado, o indicador Esalq/BM&F, para preços do boi gordo à vista em SP teve média de R$ 52,74/@, frente aos R$ 54,63/@ em 2005 (-3,45%) e R$ 59,94/@ em 2004 (-12,01%). Nos três primeiros meses de 2006 os preços foram ainda piores, média de R$ 49,92/@. Mesmo com aumento das exportações, o setor produtivo amargou reduções na receita e aumento de custos. O ano de 2007 começa com perspectivas melhores. Nos três primeiros meses, a média de preços foi de R$ 54,88/@, 9,9% acima do mesmo período de 2006.

Gráfico 1. Médias do indicador Esalq/BM&F, boi gordo SP à vista

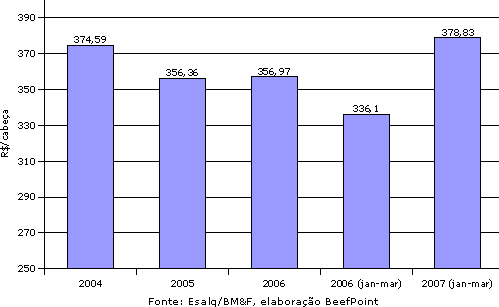

O mercado de reposição também entrou em 2007 muito mais aquecido. O valor médio do indicador Esalq/BM&F para bezerro à vista no MS nos 3 primeiros meses desse ano foi de R$ 378,83/cabeça, 12,71% acima do mesmo período de 2006 (R$ 336,10/cabeça). O valor médio do bezerro em 2004 foi de R$ 374,59/cabeça, em comparação a R$ 356,36/cabeça no ano seguinte. A relação de troca segue se reduzindo, com média de 1:2,39 em jan-mar/2007, 1:2,44 em 2006, 1:2,53 em 2005 e 1:2,64 em 2004. Ou seja, o bezerro vem ao longo dos últimos 3 anos ficando mais caro em relação ao preço do boi gordo. A menor relação de troca é outro fator que impulsiona os preços do boi gordo, pois a oferta de gado para abate se reduz quando a reposição está mais cara.

Gráfico 2. Médias do indicador Esalq/BM&F, bezerro MS à vista e relação de troca

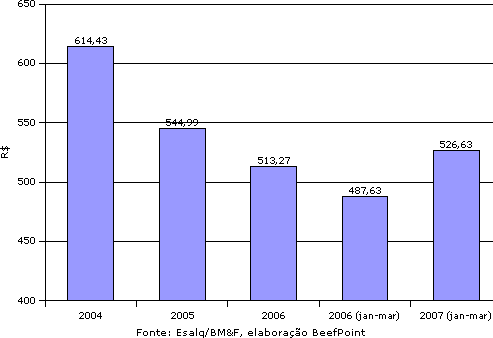

Além da relação de troca, o BeefPoint avalia a margem bruta na reposição, que mede a diferença entre o valor de um boi gordo (16,5@) e um bezerro. É uma estimativa de quanto o pecuarista terá de receita após vender seu boi gordo e repor um bezerro. Em relação a 2006, esse ano está com uma margem bruta na reposição 8% melhor. Acompanhe os dados: jan-mar/2007 R$ 526,63, jan-mar/2006 R$ 487,63, 2006 R$ 513,27, 2005 R$ 544,99 e 2004 R$ 614,43. Ou seja, 2007 começa muito melhor que 2006, mas está 3,37% defasado em relação a 2005 e incríveis 14,29% em relação à média anual de 2004.

Gráfico 3. Médias da margem bruta na reposição

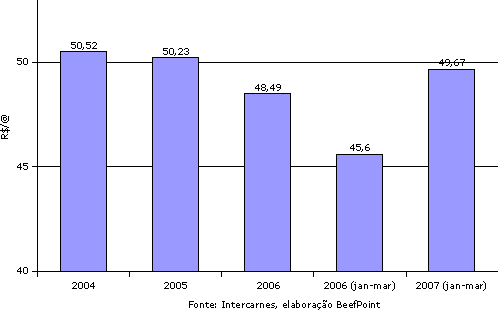

No mercado interno da carne bovina, os preços no atacado (equivalente físico) estão 8,92% acima dos preços de jan-mar/2006. Já a diferença (spread) entre o indicador Esalq/BM&F que acompanha os preços do boi gordo e o equivalente físico aumentou em 2007 em relação aos três primeiros meses de 2006. Isso significa que no mercado interno a margem bruta de comercialização dos frigoríficos diminuiu em relação ao início do ano passado. O ponto positivo para o mercado interno é que os preços do frango e suínos devem ser mais altos em 2007, graças ao aumento dos preços do milho e soja.

Gráfico 4. Médias do equivalente físico

Gráfico 5. Médias do spread indicador x equivalente

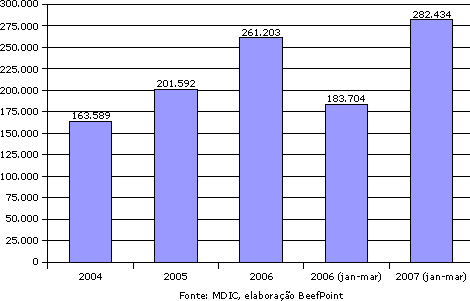

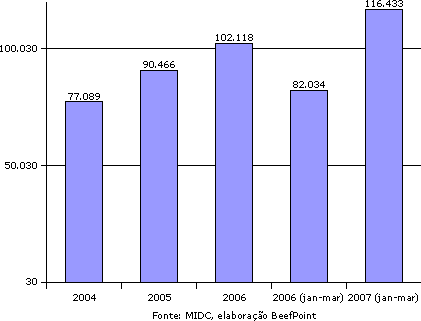

No mercado externo, o Brasil aumentou muito suas exportações. Os três primeiros meses de 2007, que são historicamente meses de menores volumes, já tem média superior a de todo o ano de 2006, em preço médio, volume e faturamento total (US$ milhões).

Gráfico 6. Médias mensais das exportações de carne bovina in natura em US$ Mil

Gráfico 7. Médias mensais das exportações de carne bovina in natura em toneladas

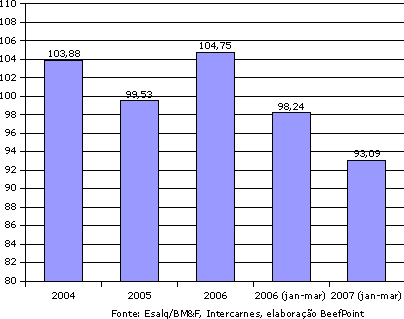

Em relação às exportações, o BeefPoint criou um índice que avalia os preços médios exportados de carne in natura e as cotações da arroba do boi em dólares. É uma relação de troca, medindo número de arrobas de boi compradas por tonelada de carne exportada. Dessa forma é possível ter uma estimativa comparável ao longo dos meses da margem bruta da exportação, uma vez que o maior custo de um frigorífico é a compra de bovinos.

No período jan-mar/2007 a relação de troca foi de 93,09 @/ton, abaixo do mesmo período de 2006 (98,24 @/ton) e das médias anuais de 2006 (104,75 @/ton), 2005 (99,53 @/ton) e 2004 (103,88 @/ton). A queda na relação de troca indica uma menor margem bruta para os frigoríficos exportadores.

Gráfico 8. Médias mensais da relação de troca @/ton exportada

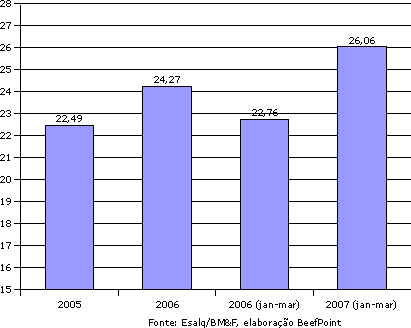

Nesse mesmo período, a cotação da arroba do boi em dólares aumentou consideravelmente. O preço médio em 2007 é de US$ 26,06/@, muito acima dos valores médios de 2006 (24,27), 2005 (22,49) e 2004 (20,53). A arroba aumentou de preço em dólares em função de dois fatores:a grande valorização do real, e fato dos preços da carne bovina brasileira no mercado internacional terem subido, embora com menor amplitude. A relação de troca carne exportada por arroba de boi está menos favorável aos frigoríficos nesse início de 2007 do que a média dos últimos três anos.

Gráfico 9. Médias mensais da arroba de boi em dólares

Para outubro desse ano, os contratos são negociados na BM&F a R$ 61,27/@, ou US$ 29,32/@, com dólar futuro para esse mês cotado em R$ 2,09. Esse será o maior valor em dólares para a arroba brasileira desde o início de 2002, causado mais pela valorização do real frente ao dólar do que por melhores preços do boi gordo. Desde janeiro/02 o mais alto preço médio mensal do boi gordo foi de R$ 61,74/@ (novembro/04).

Os principais aspectos que formam o preço do boi gordo são favoráveis ao aumento das cotações. Como abordado em artigo anterior (O que esperar do mercado do boi gordo em 2007?) tudo conspira a favor do preço do boi gordo, graças a menor oferta, reposição cara, preços do milho, soja e outras proteínas animais. A única exceção é o dólar, que vem se desvalorizando em relação ao real.

O cenário que se mostra para o decorrer de 2007 é de preços firmes para a reposição e gado gordo, mesmo com dólar estável ou caindo. Avaliando-se a oferta de gado gordo, preços da reposição e o mercado da carne (interno e externo) é provável que a margem dos frigoríficos tenda a diminuir esse ano, ou ainda que ocorra uma expressiva valorização dos preços da carne exportada e dos preços no mercado interno (o equivalente físico teve valor médio de R$ 57,03/@ em outubro/06, R$ 7,68/@ acima da média de março/07). Vale lembrar que a maioria dos frigoríficos exportadores está expandindo atividades. Construindo, comprando ou ampliando plantas, o que levará a aumento na competição por matéria-prima (boi gordo).

A abertura de novos e melhores mercados para carne brasileira e o aumento dos preços internacionais pagos é a saída para a rentabilidade dos diversos elos da cadeia e manutenção do crescimento do setor. Vale lembrar a grande importância do Brasil no mercado internacional. Aumentos nos preços da carne exportada devido a valorização do preço do boi gordo no Brasil são possíveis graças ao fato do Brasil ter a maior participação no mercado mundial.

Esse aumento do preço da carne exportada e do boi gordo será significativo para a manutenção das áreas de pastagens frente ao avanço da cana, eucalipto, soja e milho. O aumento de opções rentáveis para agricultura em áreas de pastagens irá forçar uma maior rentabilidade do setor, ou migração para outras atividades.

0 Comments

Até que enfim, uma boa notícia para o pecuarista, se bem que é apenas análise ou conjecturas do mercado. Há longos anos o pecuarista vem amargurando a sorte em ser produtor de proteína, com os custos altos e resultado ilusório.

Somos sabedores que é conversa fiada, esse negócio de que não tem boi, os quais tem e muito, é só ter preço que o boi aparece. Tem aqueles outros, os chamados de invernistas que estão com os pastos abarrotados de boi gordo, só esperando os criadores ficarem sem fôlego, e os analistas dizem melhorar o poder de troca boi x bezerro, que chove de boi nos frigoríficos (tadinhos deles estão numa pior, são poucos, não sabem fazer cartel, tadinhos).

Os criadores são tão inocentes, que tem aqueles outros ainda que confinam para aproveitar a mão de obra ociosa além das máquinas paradas, travam na bolsa, em outubro, no pico da entressafra desova tudo, exatamente neste período o preço do boi despenca. Dá para dormir com essa?

Adeus, grande, médio, pequeno e micro – ninguém se entende, nem na dor, vai lá uma classe dessa, que paga pouco, será verdade? Tem dirigentes, orgãos representativos, com sindicato, federação e confederação e muito mais, ninguém se entende.

Desculpe a aqueles que não concordam com a síntese de um desabafo.

Caro Miguel,

Sua análise criteriosa e precisa ajuda, e muito, na revisão do planejamento estratégico da atividade pecuária. Nomeadamente as simulações inovadoras, expressas nos gráficos 3, 4 e 8, facilitarão a construção de cenários dinâmicos no contexto mais completo da cadeia produtiva da carne como um todo.

Por outro lado, os números e rácios contribuem para a desmistificação das posições tradicionais (produtor versus indústria) e formam uma base confiável para um diálogo cada vez mais construtivo entre os diversos elos da cadeia.

Aguardemos nova análise comparativa daqui a uns 6 meses para podermos promover as devidas atualizações dos planos de negócio das fazendas.

Obrigado pelo excelente serviço de inteligência neste importante setor da economia brasileira.

Francisco

Muito interessante e animador para nós que trabalhamos com pecuária, as informações citadas nesse artigo. E tomara que não venha nenhuma bomba (aftosa) de última hora para interferir no mercado e esse consiga ficar firme e crescente, para que a alegria e satisfação de todos os massacrados criadores brasileiros não continue indo por água a baixo, ou melhor @ abaixo.

Miguel, parabéns pelo artigo. Fácil de entender e com números ótimos, principalmente o que fala da margem bruta dos frigoríficos. Assim dá pra ter uma idéia do fôlego deles.

Abraço,

Daniel Biluca

No final temos que ter um equilíbrio entre pecuária e agricultura com um enxugamento de oferta de boi gordo e conseqüente melhora de preços. Nos anos passados os frigoríficos fizeram o churrasco com o dólar até de R$ 3,70 e não nos convidaram, agora nos próximos anos o churrasco será nas fazendas. Nunca devemos esquecer o mercado interno(70%) que tende a ter melhor poder de compra e esse mercado devemos convidar para o churrasco.

José Luiz F. de Oliveira

A adesão expressiva do pecuarista ao cultivo da cana, continuará retardando por mais algum tempo o início de valorização expressiva da @ no mercado. As regras de mercado são há muito desrespeitadas pelos frigoríficos que agem impunemente, deprimindo os preços.

O coitado do produtor não só do boi, mas de quase toda a cadeia do agronegócio fica pulando de galho em galho, mudando de atividade ao sabor do pior momento de seu segmento com o objetivo de tão somente sobreviver num país sem política agrícola, sem direito de propriedade, etc, sem lenço nem documento.

A monocultura da cana está empurrando muita gente para a Amazônia com conseqüências irreversíveis ao ecossistema. Estou na atividade agropecuária há trinta e muitos anos e, infelizmente, a continuar desordenado o agronegócio, continuaremos a perder o bonde da história, continuando a servir os interesses menores de alguns, no detrimento da qualidade de vida de todos. Se, ao ler este meu comentário eu conseguir fazer refletir e repensar as difíceis decisões dos companheiros, então terei conseguido meu objetivo.

Miguel,

mais um brilhante artigo, fornecendo informações atualizadíssimas e provando que a profissionalização da cadeia de carne bovina nacional é rentável. Acompanhando o mercado agroalimentar é histórico as cotações da @ no mês de abril não terem uma queda significativa no preço.

Na minha visão o que pode diminuir ou até destruir este ciclo de lucros é a sanidade do rebanho.

Abração,

Breno

Miguel,

Infelizmente não consigo perceber as boas novas que dizem começar despontar no horizonte. Parece mais uma versão gráfica da experiência que se tem da vida, que só vale para avaliar o que já aconteceu, ” um carro com os faróis virados para tráz”.

Quanto ao exercício de futurologia, neste país, vivemos de constantes ajustes improvisados na atividade rural, de acordo com o bom ou mau humor do cartel de frigoríficos, do mercado nacional, intenacional, políticas de governo, atrelados a produção de matéria prima de insumos, grãos, etc.

Por enquanto, salve-se quem puder, mas sinceramente, espero estar errado.

Concordo plenamente com a análise do nosso colega Luís Henrique Nogueira, de Jales. Embora bem embasada, como sempre, a pesquisa do Miguel mostra apenas que estamos melhores do que o ano de 2006, que foi o pior ano entre os últimos 40 anos da atividade.

Ainda comparando com um passado recente,como em 2004 e 2005, o ano de 2007 deixa muito a desejar, especialmente na relação de troca, pois em 2004 a média da @ foi de 59,94 e a reposição estava em 375,00. Hoje a @ não passa dos 55 e a reposição é de 378,00. Isso sem contar no aumento dos insumos no mesmo período. Ou seja, ganha-se menos (Gráfico 3) e custa-se mais para produzir.

Sem incentivo governamental na redução do preço do óleo diesel, política nacional de preços mínimos, parcelamento das dívidas (não dar mais crédito, como se faz hoje), representatividade da classe no Congresso (não destes que dizem que já a fazem hoje), união entre os produtores (através de alianças, como no PR) e melhor distribuição dos lucros resultantes das exportações, jamais sairemos desta @ que nunca tem previsão acima dos 60,00 para os meses de pico no ano. Há quantos anos este tem sido o teto do valor da carne?

Com os pés no chão,

Marcelo Torres

A abordagem de Miguel da Rocha Cavalcanti neste artigo foi espetacular. Dificilmente se avalia artigo tão técnico e com tantos dados reais coletados.

Entendo que no cenario atual, pode-se dizer que saimos do muito ruim, para ficarmos no ruim. Pelas minhas contas, corrigindo-se o valor da arroba desde janeiro de 2004 até hoje, para estarmos proporcionalmente tendo o mesmo lucro daquela época, o que ja não era nada excelente, a arroba deveria estar em torno de R$ 90,00 a R$ 95,00, porém todos sabemos ser insustentavel hoje tais preços.

Resumindo, estamos numa situação melhor que ha um ano atras, mas muito longe de dizer que recuperamos as perdas dos ultimos 4 ou 5 anos.

É importante que os preços estejam maiores pois isso irá refletir em aumento de renda na pecuaria.

O que não consegui entender é que houve uma super expansão de plantas frigorificas, levando alguns a comprarem unidades no Mercosul. A exportação que era de 2% a 3% da produção nacional de carne há alguns anos, está crescendo muito e se aproximando de 25% .

Houve uma diminuição de mais de 30 milhões de cabeças em relação aos dados correntes no mercado de acordo com o IBGE, matança exagerada de femeas e agora pouca oferta de bezerros.

As perguntas são: o mercado vai absorver esses aumentos de preços só com o aumento do poder aquisitivo do brasileiro? Os frigorificos aguentarão até quando essa situação? Haverá possiveis calotes?

Por outro lado creio que a nossa pecuaria está se globalizando porque o bezerro no Mexico e nos EUA , há alguns anos atrás, valia USD 400,00 e o nosso está caminhando para isso.

Então os frigorificos exportadores, se não conseguirem exportar para a Europa que paga mais, terão que se profissionalizar para se manterem no mercado. Vender carne barata eles já conseguiram e espero que eles consigam vender a carne mais cara tambem, será bom para todos.

Até que enfim…

Não foi pela uniao dos pecuaristas que chegamos a este preço a arroba do boi, e sim por diversos fatores que contribuiram para o aumento do valor da arroba, como a falta de boi gordo no pasto, matança exagerada de matrizes, estiagem passada, etc;

Imaginem se houvesse a açao de sindicatos, associaçoes de criadores, união desta classe. Não haveria monopolização de frigorifigos que impõem o preço da arroba no mercado!

Parabens pelo artigo, prestando informações de grande relevancia a cadeia produtiva, esperamos que continue em dados crescentes para recuperação de todo o prejuizo dos anos anteriores.