Decisão da UE ainda gera apreensão

29 de março de 2017

Indústria americana pede a Trump que obtenha acesso ao mercado de carne bovina da China

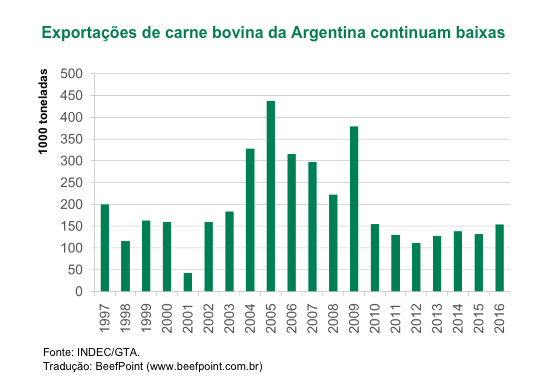

30 de março de 2017Exportações de carne bovina da Argentina continuam baixas, apesar da redução nas restrições

Uma série de políticas de exportação proibitivas instauradas anteriormente foram removidas pelo governo argentino recém-eleito no final de 2015. No entanto, devido a uma série de fatores, a indústria de carne bovina liberalizada não conseguiu voltar com toda a força que já teve, conforme mostram dados de 2016.

A Argentina é um grande produtor e consumidor de carne bovina. Com cerca de 53 milhões de cabeças de gado (USDA FAS), o país tem o 6º maior rebanho do mundo – atrás de Índia, Brasil, China, EUA e UE. No entanto, o mercado interno consome a grande maioria da carne bovina argentina, com o consumo anual em 40,4kg per capita de peso no varejo (estimativa da OCDE para 2015) – perdendo somente para o Uruguai.

Conforme descrito pelo relatório da ABARES, “South America: An emerging competitor for Australia’s beef industry (2016)”, o governo argentino aplicou anteriormente impostos de exportação e restrições quantitativas às exportações de carne bovina – com o objetivo de manter a carne acessível para os consumidores argentinos. Além disso, o peso argentino também foi apoiado artificialmente, atenuando a atratividade do mercado de exportação. Embora esporádica, a Argentina foi um player significativo no mercado global de carne bovina no início dos anos 2000. Em 2004 e 2005, a Argentina foi o terceiro maior exportador do mundo, atrás do Brasil e da Austrália; em 2016, esta posição tinha caído para o décimo segundo lugar.

Embora as políticas mencionadas tenham sido removidas, as exportações não conseguiram responder significativamente. Em 2016, as exportações subiram em 17%, para 154 mil toneladas, mas permanecem bem abaixo dos picos da década anterior, conforme ilustrado abaixo.

Uma série de razões limitou o crescimento das exportações. Em primeiro lugar, apesar da desvalorização da moeda, o gado argentino ainda é caro para os padrões globais e especialmente em comparação com seus vizinhos sul-americanos. O indicador de novilho pesado terminado argentino ficou em média em 180 centavos de dólar por quilo de peso vivo há duas semanas (IPCVA), 17%, 8% e 9% acima de indicadores semelhantes no Brasil, Paraguai e Uruguai, respectivamente.

Além disso, conforme destacado no relatório do FAS/USDA GAIN (Setembro de 2016), o crescimento da produção a curto prazo foi limitado pela intenção de reconstruir o rebanho; a rentabilidade positiva da cria e da terminação está indicando crescimento da produção primária. Além disso, o mercado interno, de 41 milhões de pessoas, ainda permanece atraente para muitos processadores e tem sido o foco principal por muitos anos. Finalmente, alguns mercados de exportação de carne bovina, como o Japão, ainda permanecem fechados à Argentina devido a medidas sanitárias – em 2001 a Argentina teve um surto de febre aftosa.

Embora as exportações argentinas possam subir a longo prazo, sua pegada de exportação (como ilustrado acima) tem sido historicamente em diferentes mercados de clientes da Austrália – com um foco particular no Chile, Israel, Rússia e Brasil.

Mais recentemente, entretanto, a Argentina juntou-se ao Uruguai e ao Brasil para expandir sua presença na China (o quarto maior mercado de exportação de carne bovina da Austrália) – as exportações para o mercado foram insignificantes antes de 2012, mas registraram um recorde de 55.000 toneladas no ano passado. Além disso, o USDA reabriu o mercado de carne importada dos EUA para a Argentina; entretanto, o processo de aprovação sanitária ainda está para ser finalizado permitindo que o comércio comece.

A Argentina também manteve uma forte presença no mercado de alto valor, mas restrito, da UE, com uma cota Hilton de 29,500 toneladas – da qual utilizou 76% no ano financeiro de 2015-16 – e o acesso cota compartilhada de 48,2 mil toneladas – onde compete com EUA, Canadá, Uruguai, Nova Zelândia e Austrália. Em 2016, a UE representava 22% das exportações totais de carne bovina e representava o segundo maior mercado para a Argentina.

Fonte: MLA, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}